Wie im Beitrag über die zentralen Anlagegrundsätze beschrieben, empfiehlt Warren Buffett einfach „zu einem vernünftigen Preis eine Beteiligung an einem leicht verständlichen Unternehmen zu erwerben, dessen Erträge in fünf, zehn und zwanzig Jahren mit ziemlicher Sicherheit wesentlich höher ausfallen werden, als heute.“

In seinem Brief an die Aktionäre von Berkshire Hathaway aus dem Jahr 1996, aus dem diese Empfehlung stammt, erläutert er auch detaillierter die Kriterien, nach denen er und Charlie Munger solche Unternehmen auswählen.

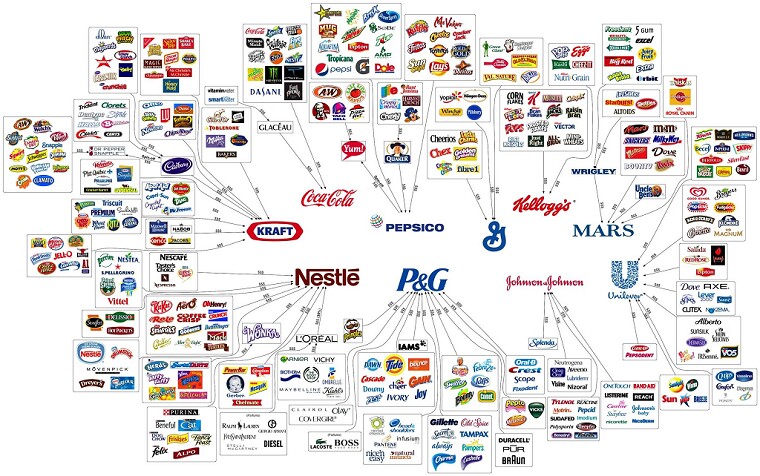

Grafik: Unternehmen, die ihre Branchen weltweit dominieren

Demnach besteht die Kunst, erfolgreich in börsennotierte Unternehmen zu investieren darin, (a) zu einem vernünftigen Preis ein Unternehmen zu erwerben, das (b) wirtschaftlich hervorragend dasteht und (c) über ein fähiges, ehrliches Management verfügt. Anschließend müssen Anleger nur noch überwachen, ob diese Qualitäten erhalten bleiben.

Bei geschickter Umsetzung führt eine solche Anlagestrategie laut Warren Buffett häufig dazu, dass der Anleger am Ende einige wenige Wertpapiere besitzt, die einen sehr großen Teil seines Portfolios ausmachen. Buffett rät ausdrücklich davon ab, dass Investoren Teile dieser erfolgreichsten Investitionen veräußern, nur weil sie das Portfolio dominieren.

Mit Blick auf die von Berkshire Hathaway getätigten Investitionen – sowohl in Tochtergesellschaften als auch in Stammaktien börsennotierter Unternehmen – merkt Buffett an, dass er und Charlie Munger Unternehmen und Branchen bevorzugen, bei denen keine großen Veränderungen zu erwarten sind.

Denn bei beiden Arten von Käufen sucht Berkshire nach Unternehmen, die in zehn oder zwanzig Jahren mit ziemlicher Sicherheit eine enorme Wettbewerbsstärke haben werden. Zwar bietet ein sich schnell wandelndes Branchenumfeld die Chance auf große Gewinne, aber es schließt die von Warren Buffett angestrebte Vorhersehbarkeit der Ergebnisse aus.

Beispiel: Coca-Cola und Gillette

Als Beispiele für Unternehmen mit einer solch hohen Sicherheit nennt er Coca-Cola und Gillette (Buffett investierte 1991 in Gillette, bevor das Unternehmen im Jahr 2005 von Procter & Gamble übernommen wurde).

Unternehmen wie Coca-Cola und Gillette bezeichnet Buffett als „Unverzichtbare“. Zwar können die Vorhersagen, wie viel Geschäft mit Softdrinks oder Rasierern diese Unternehmen in zehn oder zwanzig Jahren machen werden, ein wenig voneinander abweichen.

Nach Einschätzung von Warren Buffett wird jedoch Niemand bezweifeln, dass Coca-Cola und Gillette ihre Branchen weiterhin weltweit dominieren werden. Buffett erwartet sogar, dass sich ihre Dominanz wahrscheinlich sogar noch verstärken wird, da beide Unternehmen in den letzten zehn Jahren ihre ohnehin schon riesigen Marktanteile erheblich vergrößert haben.

Auch wenn viele Unternehmen aus den Bereichen Technologie oder in jungen Branchen prozentual viel schneller wachsen werden, als die Unverzichtbaren, ist sich Warren Buffett lieber eines guten Ergebnisses sicher, als auf ein großartiges Ergebnis zu hoffen.

Da auch Buffett und Munger nach eigener Aussage nur wenige Unverzichtbare erkennen können, fügen sie diesen hochprofitablen Unternehmen im Portfolio von Berkshire Hathaway ein paar „Hochwahrscheinliche“ hinzu.

Am Ende dieser Gedanken macht Warren Buffett darauf aufmerksam, dass man natürlich auch für die besten Unternehmen der Welt zu viel bezahlen kann. Das Risiko, zu viel zu bezahlen, tritt seiner Meinung nach in regelmäßigen Abständen auf und gilt praktisch für alle Aktien, einschließlich der Unverzichtbaren.

Anleger, die in einem überhitzten Markt Käufe tätigen, müssen sich darüber im Klaren sein, dass es oft einen längeren Zeitraum dauern kann, bis der Wert selbst eines hervorragenden Unternehmens den gezahlten Preis wieder einholt.

Darüber hinaus sollten Anleger auf ein weiteres schwerwiegendes Problem achten, das auftritt, wenn das Management eines großartigen Unternehmens auf Abwege gerät und sein wunderbares Basisgeschäft vernachlässigt, während es andere Unternehmen kauft, die weniger gut oder schlechter sind.

Der Verlust des Fokus ist, was Buffett und Munger am meisten beunruhigt, wenn sie in Unternehmen investieren, die im Allgemeinen hervorragend dastehen. Denn beide haben bereits oft erlebt, dass der Wert eines Unternehmens stagnierte, weil das Management aus Selbstüberschätzung oder Langeweile die Aufmerksamkeit vom Kerngeschäft abschweifen ließ.