An den Börsen dominiert Panik. Anleger haben somit die Wahl, einfach alles laufen lassen und die Geschehnisse ausblenden, oder zu versuchen, die sich momentan ergebenden Gelegenheiten auszunutzen.

Valueinvesting.de, 02. November 2008

Diese Einschätzung vertritt Richard Pzena in seinem Rundschreiben zum 3. Quartal 2008 an die Anteilseigner von Pzena Investment Management, einer unabhängigen Investmentgesellschaft, die von Pzena bereits im Jahr 1995 gegründet wurde und einen klassischen Value Investment Ansatz verfolgt. Per 30. September 2008 verwaltete das Unternehmen über 15 Mrd. $ für Unternehmen und private Kunden.

Die Investmentphilosophie von Richard Pzena basiert auf einem Ranking, das die an der Börse gelisteten Unternehmen von billig bis teuer kategorisiert. Dabei wird die jeweilige Einstufung auf der Grundlage des derzeitigen Aktienkurses in Bezug auf die geschätzte langfristige Ertragskraft der Gesellschaften vorgenommen. Mit dieser Vorgehensweise versucht Richard Pzena gute Unternehmen zu niedrigen Preisen zu erwerben.

Ungeachtet der großen Opfer, die die gegenwärtige Finanzkrise hervorgebracht hat, beobachtet Richard Pzena einige interessante Änderungen unter den Anführern am Aktienmarkt. Pzenas Kernaussage lautet, dass der Value-/Momentum Zyklus begonnen hat, sich in sein Gegenteil umzukehren. Während die momentane Börsen Volatilität von Emotion getrieben wurde, begründet sich die derzeitige Wende nach Einschätzung von Richard Pzena auf den Fundamentaldaten der beiden Sektoren, die im Mittelpunkt des aktuellen Zyklusses standen – Rohstoffe und Finanzen.

Historisch betrachtet ereigneten sich die Kehrtwenden am Aktienmarkt, bevor die zugrundeliegenden Fundamentaldaten völlig klar oder widerspruchsfrei wurden. Doch sobald sämtliche Fakten für die Börse verfügbar waren, waren auch die Gelegenheiten am Aktienmarkt vergangen.

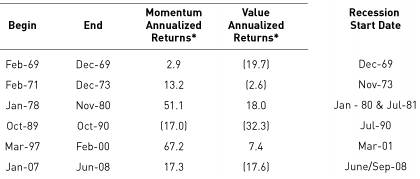

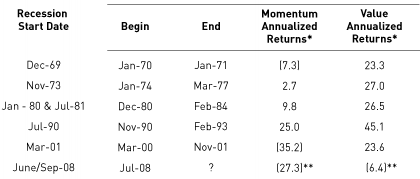

Momentum Aktien versus Value Aktien

Geschichtlich betrachtet wurden die mit Aktien zu erzielenden Renditen seit jeher von zwei grundsätzlichen Investment Modeerscheinungen dominiert. Momentum und Value. Beide Stile stützen sich auf wissenschaftliche Forschungen und haben nach Aussage von Richard Pzena über die Breite des Aktienmarktes zufälligerweise langfristig ähnliche Resultate hervorgebracht.

Im jüngsten Zyklus gelangte der Momentum Stil zur neuen Blüte, nachdem sich Anleger in die „Chindia“ Story (der Begriff Chindia steht für die Vermischung von China und Indien) und der Phantasie ihrer Abkoppelung von der Weltwirtschaft verliebt hatten. Doch zwangsläufig muss jeder Momentum Zyklus einmal enden und nach Einschätzung von Richard Pzena auch die Chindia Story. In diesem Fall wird das Zyklusende durch den starken Rückgang der Rohstoffpreise signalisiert. Tatsächlich gehörten die Branchen Gesundheit und Konsum im 3. Quartal 2008 zu den stärkten Sektoren am Aktienmarkt.

So spiegelten die Ergebnisse des Aktienmarktes während des laufenden Momentum Zyklus die Resultate vergangener Zyklen wider (siehe Schaubild). Dabei gingen von Momentum getriebene Märkte Rezessionen gewöhnlich voraus. Doch sobald die Rezession begann, legte der Aktienmarkt seinen Schwerpunkt wieder auf die Bewertung. Dies ereignete sich nach Angaben von Richard Pzena in jeder der letzten fünf Rezessionen seit 40 Jahren.

** Periode von Anfang Juli bis Ende Sept. 2008

Quelle: Empirisch Recherche, Pzena Analyse

Die beiden Schaubilder zeigen die durchschnittliche jährliche Rendite der Momentum und der Value Strategie. In der Pzena Analyse wurde Momentum als das höchste Quintil der 1.000 größten Aktien mit der besten 9-Monats-Performance definiert. Beim Value Segment handelt es sich um das gemessen an ihren Kurs-Buchwert Verhältnissen günstigste Quintil der 1.000 größten Aktien.

Obwohl es laut Richard Pzena noch zu früh ist, eine Wende am Aktienmarkt klar zu benennen, erscheint es für ihn ziemlich eindeutig, dass die US-Wirtschaft in eine Rezession eingetreten ist. Im Allgemeinen waren solche Zeiten immer gut für Value-Aktien.

Darüber hinaus hält es Richard Pzena für sehr wahrscheinlich, dass sich die rezessiven Auswirkungen auf die Gewinnmeldungen der Unternehmen niederschlagen werden. Doch die Daten, durch die Momentum Aktien in die Höhe getrieben wurden, haben sich laut Richard Pzena definitiv umgekehrt. Möglicherweise existieren nach Pzenas Einschätzung sogar einige Anzeichen dafür, dass sich die Grundlagen, die zu den finanziellen Turbulenzen geführt haben, zu stabilisieren beginnen.

Während die Welt das „Tag des jüngsten Gerichts“ Szenario begeistert angenommen und die Bewertung von Aktien entsprechend angepasst hat, denkt Richard Pzena, dass das Chance-/Risko Profil für Value Investoren derzeit recht günstig ausfällt.