Als ob sich alle Zinssätze im Gleichlauf bewegen würden, spricht man im Allgemeinen von steigenden beziehungsweise fallenden Zinsen. In der Realität verhalten sich die Zinssätze von Staatsanleihen mit unterschiedlicher Fälligkeit vollständig unabhängig voneinander. So entwickeln sich die kurzfristigen und langfristigen Zinsen oftmals gleichzeitig in entgegengesetzter Richtung.

Wichtig ist das Gesamtmuster der Bewegungen der Zinssätze und was diese über die Zukunft der Wirtschaft und des Aktienmarktes aussagen. Die Zinssätze sind mit Kaffeesatz vergleichbar. Allerdings sehr viel zuverlässiger wenn man weiß, wie sie zu lesen sind. Wenn man die aktuellen Zinssätze von Staatsanleihen mit unterschiedlicher Fälligkeit in ein Diagramm zeichnet, erhält man die aktuelle Zinsstrukturkurve.

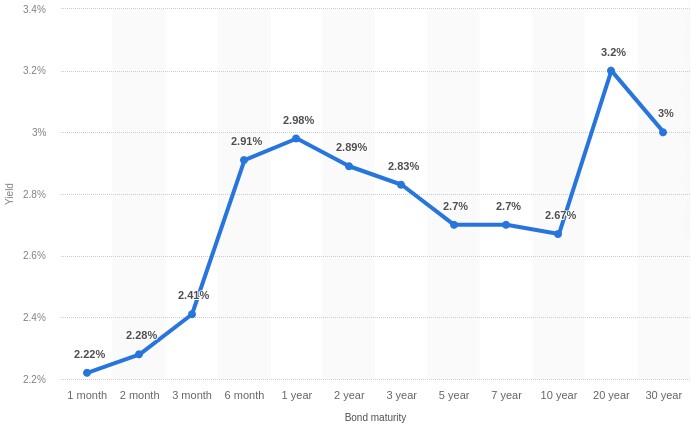

Zinsstrukturkurve von US-Staatsanleihen (Juli 2022), Quelle: Statista

Aus Gründen der Datenverfügbarkeit beziehen sich die im weiteren Verlauf verwendeten Beispiele auf die Entwicklung der Zinsen, der Wirtschaft und des Aktienmarktes in den Vereinigten Staaten.

Normal und nicht normal

Gewöhnlich bringen kurzlaufende Staatsanleihen geringere Erträge, um dem Umstand Rechnung zu tragen, dass das Geld der Investoren einem geringen Risiko unterliegt. Die Theorie besagt, je länger man sein Geld fest anlegt, je mehr soll man für das Risiko welches man aufnimmt, belohnt werden.

Deshalb verläuft eine normale Zinsstrukturkurve langsam schräg aufwärts, so wie sich die Fälligkeiten verlängern und die Zinssätze steigen. Von Zeit zu Zeit deformiert sich die Kurve jedoch von selbst in einige erkennbare Formen. Jede von ihnen signalisiert einen entscheidenden, aber unterschiedlichen Wendepunkt der Wirtschaft. Nachdem diese Formen erscheinen ist es ratsam, die persönliche Ansicht über das künftige Wirtschaftswachstum zu überprüfen.

Zur Vorhersage der volkswirtschaftlichen Aktivitäten unter Verwendung der Zinsstrukturkurve unterscheidet man vier dieser Formen – normal, steil, invertiert und flach (oder einen Buckel machend) – Mit diesen unterschiedlichen Formen sind verschiedene Aussagen über das ökonomische Wachstum und der Entwicklung des Aktienmarktes verbunden.

Normale Zinsstrukturkurve

Wenn Anleiheinvestoren erwarten, dass sich die Wirtschaft weiter mit normalen Wachstumsraten und ohne bedeutsame Änderungen der Inflationsraten oder verfügbarem Kapital entwickelt, verläuft die Zinsstrukturkurve langsam schräg aufwärts. In der Abwesenheit wirtschaftlicher Störungen erwarten Investoren die das Risiko eingehen, ihr Geld für längere Zeiträume anzulegen, hierfür eine größere Entschädigung – in Form eines höheren Zinssatzes – als solche, die ihr Geld nur für kürzere Zeiträume riskieren. Deshalb steigen die Zinssätze bei längeren Fälligkeiten progressiv an und die Kurve geht nach oben.

Beispiel

Der Dezember 1984 markierte etwa die Mitte eines länger andauernden Aufschwungs der US-Wirtschaft. Dabei verliefen die Wachstumsraten des Bruttoinlandsprodukts in einer festen Spanne zwischen 2 und 5%. Unterdessen ließ der Russel 3000 (der breiteste Index für den US-Aktienmarkt) starke Gewinne für die beiden kommenden Jahre erwarten. Diese Art der Zinsstrukturkurve lässt sich am häufigsten in der Mitte der Expansion von Wirtschaft und Aktienmarkt beobachten. Immer wenn die Zinsstrukturkurve normal verläuft, sind Volkswirtschaftler und Aktieninvestoren sorgenfrei.

Steile Kurve

Typischerweise liegt die Rendite der 30-jährigen Staatsanleihen etwa drei Prozentpunkte über der Rendite der dreimonatigen. Wenn dieser Abstand größer wird und die Schräge der Zinsstrukturkurve spitz ansteigt, signalisieren die Besitzer langlaufender Anleihen, dass sich die Wirtschaft in der Zukunft schnell verbessern wird.

Diese Form ist unmittelbar nach dem Ende einer Rezession und zu Beginn einer wirtschaftlichen Expansion typisch. Zu diesem Zeitpunkt hat der wirtschaftliche Stillstand die kurzfristigen Zinssätze gedrückt. Der Bedarf nach Kapital – und die Angst vor Inflation – sind jedoch bei wachsender wirtschaftlicher Aktivität wiederhergestellt. Die Zinssätze beginnen zu steigen.

Langfristige Investoren fürchten in niedrigen Zinssätzen „gefangen“ zu sein, sodass sie sehr viel schneller eine größere Entschädigung als die kurzfristigen Geldverleiher fordern, welche einem geringeren Risiko ausgesetzt sind. Kurzfristig orientierte Investoren können sich aus den Papieren mit kürzerer Laufzeit schnell „heraushandeln“. Dies gibt ihnen die Flexibilität höher verzinste Wertpapiere zu kaufen, falls sich hierzu die Gelegenheit ergibt.

Beispiel

Im April 1992 betrug die Spanne zwischen kurzfristigen und langfristigen Zinsen fünf Prozentpunkte. Dies zeigt an, dass die Anleiheinvestoren in der Zukunft eine starke Wirtschaftsentwicklung voraussahen und die langfristigen Zinssätze erhöhten. Sie hatten Recht!

Im Jahr 1993 expandierte die amerikanische Wirtschaft um 3%. Im Oktober 1994 sprangen die kurzfristigen Zinssätze – welche gleich nach der Rezession im Jahre 1991 auf ein 20-Jahrestief zusammengebrochen sind – um zwei Prozentpunkte nach oben. Die Zinsstrukturkurve flachte sich hin zu einer normaleren Form ab. Aktieninvestoren, die die steile Kurve im April 1992 sahen und auf Expansion setzten, wurden damals reich belohnt.

Invertierte Kurve

Auf den ersten Blick sieht eine invertierte Zinsstrukturkurve wie ein Widerspruch aus. Warum begnügen sich langfristige Investoren mit niedrigeren Renditen, während kurzfristige Investoren weniger Risiko eingehen? Die Antwort ist, dass langfristige Investoren an künftig fallende Zinssätze und eine rückläufige Wirtschaftsaktivität glauben. Daher begnügen sie sich nun mit niedrigeren Renditen. Sie wetten, dass dies ihre letzte Chance ist um sich die gegenwärtigen Zinssätze zu sichern, bevor die Aktienkurse absinken.

Beispiel

Bereits früher im Jahr hatte der amerikanische Notenbankchef Paul Volcker damit begonnen den Leitzins der US-Notenbank (Federal Funds Rate) zu verringern, um einer sich verlangsamenden Wirtschaft zuvorzukommen. Im August 1981 war für von der Rezession überzeugte Anleiheinvestoren die letzte Gelegenheit, sich die damaligen Zinssätze von 10% zu sichern.

Gewöhnlich ist der kollektive Marktinstinkt richtig. In der Folge entwickelte sich in jenen Tagen das amerikanische Bruttoinlandsprodukt sehr schlecht. Die Zinssätze fielen innerhalb der nächsten fünf Jahre dramatisch, sodass die Wirtschaft mit neuer Liquidität versorgt wurde. Die Zinssätze von 30-jährigen Staatsanleihen gingen von 14 auf 7% zurück, während die kurzfristigen Zinssätze – die mit 15% von einem noch höheren Niveau aus gestartet sind – auf 5 oder 6% fielen. Auch für Aktien verlief das nächste Jahr schlecht. Langfristige Anleiheinvestoren, die bei Zinssätzen von 10% kauften, lagen damit definitiv richtig.

Invertierte Zinsstrukturkurven sind selten. Auch wenn auf sie nicht immer wirtschaftliche Abschwünge oder eindeutige Rezessionen folgen, sollten sie niemals ignoriert werden.

Flache Zinsstrukturkurve

Um invertiert zu werden, muss die Zinsstrukturkurve eine Periode durchlaufen, in der die langfristigen und kurzfristigen Zinssätze gleich sind. Sobald dies passiert, erscheint die Form der Zinsstrukturkurve flach, oder – üblicherweise öfter – in der Mitte etwas ansteigend.

Leider verwandeln sich nicht alle flachen oder einen Buckel machende in vollständig invertierte Zinsstrukturkurven. Andererseits würden Anleger ihre Ersparnisse in der Sekunde in 30-jährige Staatsanleihen investieren, in der ihre Zinssätze in die Richtung der kurzfristigen Niveaus zu fallen beginnen.

Auf der anderen Seite sollte man eine flache oder einen Buckel machende Zinsstrukturkurve ebenso wenig wie eine invertierte Form ignorieren. Gerade weil sie eine kommende Rezession nicht sicher anzeigt.

Beispiel

Im Jahre 1989 war die Rendite 30-jähriger Staatsanleihen für ungefähr fünf Monate niedriger als die von dreijährigen. Danach ordnete sich die Zinsstrukturkurve und begann zu Beginn des Jahres 1990 eine normale Form anzunehmen. Falscher Alarm? Überhaupt nicht. Nach einem Aufblitzen des Bruttoinlandsprodukts gab die Wirtschaft im Juni 1991 nach und fiel in eine Rezession.

Der Russel 3000 Index zeigte ab Mitte 1990 auch ein Abtauchen des Aktienmarktes an. Die kurzfristigen und mittelfristigen Zinssätze lagen Ende 1992 um vier Prozentpunkte niedriger.