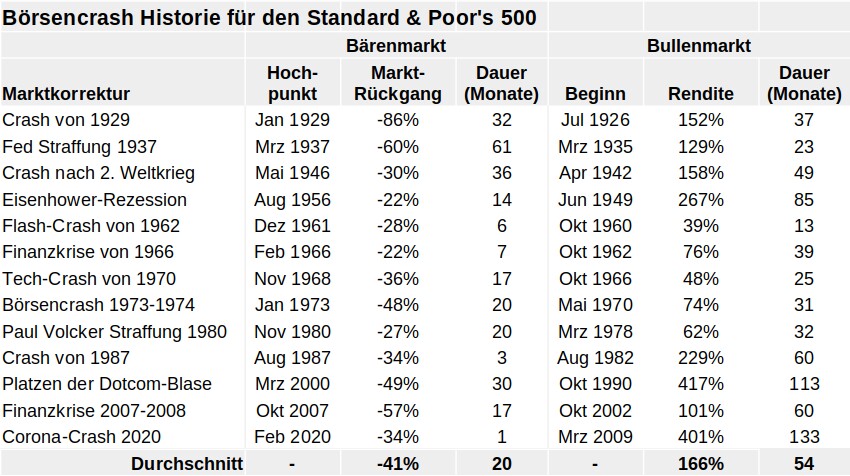

Ein Börsencrash (oder Börsenkrach) ist ein plötzlicher dramatischer Rückgang der Aktienkurse in einem großen Querschnitt des Aktienmarktes, der zu einem erheblichen Verlust an Börsenwert führt. Der Absturz der Kurse wird durch Panikverkäufe verursacht. Dagegen bezeichnet man einen Markt, der über einen längeren Zeitraum anhaltende Preisrückgänge erfährt, als Bärenmarkt (auch Baisse genannt).

In der Regel sind Bärenmärkte mit Rückgängen in einem Gesamtmarkt beziehungsweise in einem Aktienindex verbunden. An der Börse können sich jedoch auch einzelne Wertpapiere in einem Bärenmarkt befinden, wenn sie über einen längeren Zeitraum einen Kursrückgang verzeichnen.

Börsencrash versus Börsenkorrektur

Um die Definition eines Börsencrashs beziehungsweise eines Bärenmarktes zu erfüllen, muss typischerweise ein Zustand eintreten, in dem die Aktienkurse aufgrund des weit verbreiteten Pessimismus und der negativen Anlegerstimmung von den jüngsten Höchstständen um 20 Prozent oder mehr fallen, bis ein neuer temporärer Tiefstpunkt erreicht ist.

Dagegen ist die typische Definition einer Börsenkorrektur ein Rückgang des Aktienmarktes in einer Größenordnung zwischen 10 und 20 Prozent. Darüber hinaus besteht die allgemeine Auffassung, dass die Ursprünge von Korrekturen rein psychologischer Natur sind. Die Aktienkurse fallen ohne signifikante Nachrichten sehr stark und erholen sich danach recht schnell.

Inhaltsangabe

- Aktienmarktrückgang 2022

- Corona-Crash in 2020

- Globale Finanzkrise 2007-2008

- Platzen der Dotcom-Blase im Jahr 2000

- Börsencrash von 1987

- Paul Volckers geldpolitische Straffung in 1980

- Börsencrash 1973-1974

- Tech-Crash von 1970

- Finanzkrise von 1966

- Flash-Crash von 1962

- Eisenhower-Rezession

- Börsencrash nach dem 2. Weltkrieg

- Geldpolitische Straffung der Fed in 1937

- Börsencrash von 1929

Aktienmarktrückgang 2022

Mit einem Verlust von -25,4% im Standard & Poor´s 500 handelte es sich bei dem Aktienmarktrückgang im Jahr 2022 um einen neunmonatigen Bärenmarkt, der zwischen Januar und Oktober weltweit mehrere Aktienindizes umfasste.

Mit 4.796,56 Punkten erreichte der S&P 500 am 03. Januar 2022 seinen vorläufigen Höchststand, bevor er im Oktober 2022 auf sein Jahrestief von 3.577,03 Punkten fiel. In den ersten sechs Monaten des Jahres 2022 fiel der S&P 500 um 21% und erlebte damit den schlechtesten 6-Monats-Start eines Jahres seit 1970.

Auf Jahressicht erzielte der S&P 500 mit einem Rückgang um 19,4% das schlechteste Ergebnis seit der Finanzkrise 2008, während der Nasdaq Composite Index gar um 33,1% fiel.

Grund für den Rückgang des Aktienmarktes war der Inflationsschub 2021-2023 und die daraus resultierenden Zinserhöhungen in Verbindung mit Befürchtungen einer weltweiten Rezession aufgrund rückläufiger Wirtschaftsindikatoren und einer inversen Zinsstrukturkurve, die durch den Ukraine-Konflikt noch verstärkt wurden.

Noch im Jahr 2021 verfolgten die führenden Zentralbanken eine Nullzinspolitik und gingen davon aus, dass der Anstieg der Inflation lediglich „vorübergehend“ sei. Erst im Jahr 2022, als die Inflationsraten viel höher und stabiler als ursprünglich erwartet ausfielen, strafften die Notenbanken ihre Geldpolitik rapide.

Infolgedessen erhöhte die amerikanische Federal Reserve die Zinssätze ab März 2022 elfmal, was zu den höchsten Nominalzinsen seit den 2000er Jahren führte. Darüber hinaus führte sie im Juni 2022 wieder eine Politik der quantitativen Straffung ein. Die Europäische Zentralbank erhöhte die Zinssätze im gleichen Zeitraum zehnmal in Folge.

Im 1. Halbjahr 2022 verzeichnete das US-Bruttoinlandsprodukt den ersten Rückgang seit der COVID-19 Rezession und sank im ersten Quartal 2022 mit einer Jahresrate von 1,6% sowie einer Jahresrate von 0,9% im zweiten Quartal. Auch in der Europäischen Union verlangsamten sich die BIP-Wachstumsraten deutlich.

Die Inflationsrate erreichte Ende 2022 ihren Höchststand und ging danach wieder zurück, während sich das Wirtschaftswachstum in der zweiten Hälfte des Jahres 2022 beschleunigte, was die Befürchtungen einer Rezession beendete und ab Ende 2022 zu einem Wiederanstieg der Aktienkurse führte.

Corona-Crash 2020

Zu Beginn des Jahres 2020 sind die Börsenkurse im sogenannten Corona-Crash mit Rekordgeschwindigkeit abgestürzt. Gemessen am amerikanischen Standard & Poor´s 500 Index verzeichnete der Aktienmarkt in nur 23 Handelstagen einen Verlust von -33,9%. Damit ereignete sich dieser Rückgang schneller als jeder in der Historie aufgezeichnete Börsencrash zuvor.

Den Hochpunkt markierte der Standard & Poor´s 500 am 19. Februar 2020 mit einem Indexstand von 3.386,15 Punkten, während der Tiefpunkt dieses schnellsten Börsencrashs aller Zeiten am 23. März 2020 mit 2.237,40 Punkten erreicht war.

Der Crashverlauf

Nachdem die Nachrichten von einem angeblich neuen Virus verstärkt durch die Medien gingen, haben die Regierungen weltweit die wirtschaftlichen Aktivitäten heruntergefahren. Die damit verbundene Unsicherheit über die ökonomischen Folgen löste eine Panik an den Märkten aus und führte zu einem Börsencrash, der die bis dato drei schlimmsten Punkterückgänge in der US-Geschichte beinhaltete.

- Am Montag, dem 09. März 2020, fiel der Standard & Poor´s 500 um 225,81 Punkte, was einem Rückgang von -7,6% entspricht

- Am 12. März 2020, dem Tag an dem die Weltgesundheitsorganisation (WHO) die weltweite Pandemie ausgerufen hatte, fiel der S&P 500 mit 260,74 Punkten noch stärker. Der Rückgang betrug 9,5% und war damit der sechst-schlimmste prozentuale Rückgang in der Geschichte des Index

- Schließlich brach der S&P 500 am 16. März 2020 um 324,89 Punkte ein und verlor damit an nur einem Handelstag 12,0%. Der Kursverfall war so massiv, dass die New Yorker Börse den Handel mehrmals aussetzte

Die Erholung

Als die Welt noch zusah, wie die staatlich angeordneten Lockdown-Maßnahmen verheerende Schäden in der Wirtschaft anrichteten, begann sich der Aktienmarkt im April zu erholen. Dies schien unmöglich und hat viele Marktteilnehmer verwirrt, da sich zwischen der Realwirtschaft und dem Markt eine erhebliche Kluft öffnete.

Die Arbeitslosenzahlen stiegen von Woche zu Woche an und die Wirtschaft war praktisch stillgelegt.

Mit einigen Rücksetzern stiegen die Aktienkurse über die Sommermonate weiter. Am 18. August 2020 erreichte der Standard & Poor´s 500 mit einem Indexstand von 3.389,78 Punkten einen neuen Höchststand, während der Dow Jones Industrial Average am 24. November zum ersten Mal die 30.000 Punkte-Marke überschritt.

„Es ist eine heilige Zahl“, sagte Präsident Donald Trump daraufhin im Weißen Haus. „Niemand dachte, dass wir sie jemals sehen werden.“ Trotz des Börsencrashs im März beendete der S&P 500 das Jahr mit einem Plus von 14,1%. Unterdessen stieg der technologielastige Nasdaq Composite Index im Crash-Jahr 2020 sogar um 43,6%.

Globale Finanzkrise 2007-2008

Die Saat der Finanzkrise 2007-2008, die beim amerikanischen Aktienindex Standard & Poor’s 500 zu einem Rückgang von stolzen 56,8% (gemessen von dem im Oktober 2007 erreichten Höchststand bei 1.565,15 Punkten) führte, wurde in den Jahren zuvor durch Niedrigzinsen und lockeren Kreditvergabestandards gelegt, die eine Immobilienpreisblase in den USA und andernorts auslösten.

Es begann nach dem Platzen der Dotcom-Blase, einer Reihe von Skandalen in der Unternehmensbuchhaltung und den Terroranschlägen vom 11. September. Die US-Notenbank senkte den Leitzins von 6,5% im Mai 2000 auf 1% im Juni 2003. Ziel war es, die Wirtschaft anzukurbeln, indem Unternehmen und Verbrauchern Geld zu Schnäppchenpreisen zur Verfügung gestellt wird.

Das Ergebnis war eine Aufwärtsspirale bei den Immobilienpreisen, da die Kreditnehmer die niedrigen Hypothekenzinsen nutzten. Selbst Kreditnehmer mit schlechter oder keiner Bonität konnten sich den Traum eines Eigenheims verwirklichen.

Die Banken verkauften diese Immobilienkredite dann an Banken, die sie in vermeintlich risikoarme Finanzinstrumente wie hypothekenbesicherte Wertpapiere und Collateralized Debt Obligations (CDOs) verpackten. Bald entwickelte sich ein großer Sekundärmarkt für die Vergabe und den Vertrieb dieser sogenannten Subprime-Darlehen.

Die amerikanische Securities and Exchange Commission (SEC) hat im Oktober 2004 die Nettokapitalanforderungen für fünf Investmentbanken gelockert – Goldman Sachs, Merrill Lynch, Lehman Brothers, Bear Stearns und Morgan Stanley. Dadurch konnten sie ihre anfänglichen Investitionen bis zum 30-fachen oder sogar 40-fachen hebeln.

Erste Anzeichen für Probleme

Schließlich begannen die Zinssätze zu steigen. Die Federal Reserve Bank begann im Juni 2004 die Zinsen zu erhöhen. Zwei Jahre später hatte der US-Leitzins 5,25% erreicht, wo er bis August 2007 verharrte. Bis 2004 hatte der Anteil von US-Hausbesitzern einen Höchststand von 69,2% erreicht. Anfang 2006 begannen die Immobilienpreise zu fallen.

Dies brachte viele Amerikaner in Schwierigkeiten. Ihre Häuser waren weniger wert, als sie bezahlt hatten. Sie konnten ihre Häuser nicht verkaufen, ohne ihren Kreditgebern Geld zu schulden. Wenn sie Hypotheken mit variabler Verzinsung hatten stiegen ihre Kosten, da die Werte ihrer Häuser sanken. Die am stärksten gefährdeten Subprime-Kreditnehmer hatten Hypotheken, die sie sich nicht leisten konnten.

Als 2007 begann, meldete ein Subprime-Kreditgeber nach dem anderen Insolvenz an. Im Februar und März gingen mehr als 25 Subprime-Kreditgeber pleite. Im April meldete New Century Financial, das sich auf Subprime-Darlehen spezialisiert hatte, Insolvenz an und entließ die Hälfte seiner Belegschaft.

Die Dominosteine beginnen zu fallen

Im August 2007 stellte sich heraus, dass die Probleme weit über die Grenzen der USA hinaus gehen. Der Interbankenmarkt fror vor völlig ein. Im Oktober 2007 gab die Schweizer UBS als erste Großbank Verluste in Höhe von 3,4 Milliarden US-Dollar aus Subprime-Anlagen bekannt.

In den kommenden Monaten ergriffen die Federal Reserve und andere Zentralbanken koordinierte Maßnahmen, um den globalen Kreditmärkten Darlehen in Milliardenhöhe zur Verfügung zu stellen. In der Zwischenzeit bemühten sich die Finanzinstitute, den Wert ihrer „toxischen“ hypothekenbesicherten Wertpapiere in ihren Büchern zu bewerten.

Der Fall von Bear Stearns

Im Winter 2007/2008 fiel die US-Wirtschaft in eine Rezession. Daraufhin senkte die Fed im Januar 2008 ihren Leitzins um einen drei Viertel Prozentpunkt. Zuerst war die britische Regierung im Februar gezwungen Northern Rock zu verstaatlichen. Im März brach die globale Investmentbank Bear Stearns, eine Säule der Wall Street aus dem Jahr 1923, zusammen und wurde von JPMorgan Chase übernommen.

Der Fall von Lehman Brothers

Bis zum Sommer 2008 breitete sich der Niedergang im gesamten Finanzsektor aus. Die beiden größten Darlehensgeber von Hypothekenkrediten der Vereinigten Staaten, Fannie Mae und Freddie Mac, waren von der US-Regierung verstaatlicht worden.

Der Zusammenbruch der einst ehrwürdigen Wall Street Bank Lehman Brothers im September war jedoch der größte Bankrott in der Geschichte der USA.

Im selben Monat befanden sich die Finanzmärkte im freien Fall, wobei die wichtigsten US-Indizes einige der schlimmsten Verluste aller Zeiten verzeichneten. Die US-Notenbank, das Finanzministerium, das Weiße Haus und der Kongress hatten Mühe, einen umfassenden Plan vorzulegen, um den Börsencrash zu stoppen und das Vertrauen in die Wirtschaft wiederherzustellen.

Die Folgen

Das Rettungspaket für die Wall Street wurde in der ersten Oktoberwoche 2008 genehmigt. Es beinhaltete Maßnahmen wie den staatlichen Ankauf toxischer Vermögenswerte, Kapitalerhöhungen bei Banken sowie finanzielle Rettungslinien für die beiden Hypothekenfinanzierer Fannie Mae und Freddie Mac.

Anmerkung: Von dem Betrag, den die US-Regierung im Rahmen des sogenannten Troubled Asset Relief Program (TARP) ausgegeben hatte, erhielt sie 442,6 Milliarden US-Dollar zurück, nachdem die in der Krise angekauften Vermögenswerte später mit Gewinn weiterverkauft wurden.

Die Verabschiedung des Rettungspakets stabilisierte die Aktienmärkte, die ihr Tief am 09. März 2009 mit 676,53 Punkten im Standard & Poor’s erreichten und danach den längsten Bullenmarkt in ihrer Geschichte in Angriff nahmen. Dennoch war der wirtschaftliche Schaden immens. Die Arbeitslosigkeit erreichte 10%. Ungefähr 3,8 Millionen Amerikaner verloren ihre Häuser durch Zwangsvollstreckungen.

Der Dodd-Frank Act

Der ehrgeizigste und umstrittenste Versuch, ein erneutes Auftreten eines solchen Ereignisses zu verhindern, war die Verabschiedung des Dodd-Frank Gesetzes im Jahr 2010. Das Gesetz beschränkte einige der riskanteren Aktivitäten der größten Banken, verstärkte die staatliche Kontrolle über ihre Aktivitäten und zwang sie, größere Barreserven zu halten. Auf der Verbraucherseite wurde versucht, die Vergabe von Krediten zu reduzieren.

Im Jahr 2018 wurden einige Teile des Gesetzes von der Trump-Administration zurückgenommen, obwohl ein Versuch, die neuen Vorschriften umfassender abzubauen, im US-Senat gescheitert war. Diese Vorschriften sollen verhindern, dass eine Krise ähnlich der globalen Finanzkrise 2007-2008 erneut auftritt.

Platzen der Dotcom-Blase im Jahr 2000

Die Dotcom-Blase war eine spekulative Aktienblase in den Bereichen Technologie, Medien und Telekommunikation in der Zeit von 1995 bis 2000, als viele Investoren an eine „neue Ära“ geglaubt haben.

Mit einem Stand des amerikanischen Aktienindex für Technologieunternehmen Nasdaq von 5.048,62 Punkten hatte die Übertreibung am 10. März 2000 ihren Höhepunkt erreicht. Diese Zeit war von zahlreichen Unternehmensgründungen im Internetbereich geprägt. Die Unternehmen wurden wegen des „.com“ am Ende ihrer URL als Dotcom-Unternehmen bezeichnet.

Die Blase platzte in den Jahren 2000 bis 2002, als der Nasdaq-Index fast 77,9% seines Wertes verlor. Viele der Dotcom-Unternehmen scheiterten vollständig. Insgesamt zerstörte der Börsencrash einen Börsenwert von vielen Billionen US-Dollar.

Die Dotcom-Blase lässt sich in drei Zeiträume unterteilen. Der Zeitraum vor der Hauptblase, der Zeitraum, in dem die Blase tatsächlich stattfindet und der Zeitraum, in dem die Blase platzt und der Aktienmarkt crasht. Die Vorblasenperiode dauerte von 1995 bis 1997, während die eigentliche Blase von 1998 bis März 2000 stattfand. Anschließend platzte die Blase von März 2000 bis zum Tiefpunkt des Nasdaq mit einem Stand von 1.114,11 Punkten am 09. Oktober 2002.

Seit 1995 hatten immer mehr amerikanische Internet-Start-up Unternehmen Aktien ausgegeben und waren an der amerikanischen Börse Nasdaq notiert. Die Anleger hatten enorme Erwartungen an die Internet-Technologie selbst, da sie die gesamte Unternehmenslandschaft und die gesamte Art und Weise, wie Geschäfte getätigt wurden, verändern würde. Die allgemeine Meinung war, dass Internetunternehmen eine fantastische Zukunft vor sich hatten.

Die Unternehmen gaben Aktien aus, um mehr finanzielle Mittel zu erhalten. Viele Firmen ohne eine echte Historie und mit sehr geringen Umsätzen und fast ohne Gewinn erzielten eine Marktkapitalisierung von Milliarden US-Dollar. Ein solches Wachstum ohne Rentabilität war alles andere als nachhaltig. Ab dem März 2000 fingen die Börsen weltweit an zu crashen und der anschließende Bärenmarkt nahm seinen Lauf.

Charakteristik des Börsencrashs

Nachdem die amerikanische Federal Reserve Mitte der neunziger Jahre ihre Zinssätze gesenkt hatte, erhöhte sie sie Anfang 2000 sechsmal in Folge. Dies war ein Hauptgrund, warum die Wirtschaft an Stärke verlor. Das Platzen der Dotcom-Blase folgte wie bereits erwähnt, als der Nasdaq-Index am Freitag, dem 10. März 2000 seinen Höchststand erreichte. Mehr als doppelt so hoch, wie noch ein Jahr zuvor.

Am 10. März lag der Börsenwert der Nasdaq-Aktien bei 6,7 Billionen US-Dollar. Der Börsencrash begann am Montag den 13. März. Bis zum 30. März hatte der NASDAQ einen Wert von 6,0 Billionen US-Dollar und am 06. April 2000 waren es nur noch 5,8 Billionen US-Dollar. In weniger als einem Monat war hatte sich ein Börsenwert von fast einer Billion Dollar in Luft aufgelöst.

Auf dem Tiefpunkt des Bärenmarktes am 09. Oktober 2020 war der Börsenwert der Nasdaq-Aktien auf 1,5 Billionen US-Dollar gesunken. Das entspricht einem Rückgang der Marktkapitalisierung, nur für den amerikanischen Nasdaq-Index, von 5,2 Billionen US-Dollar.

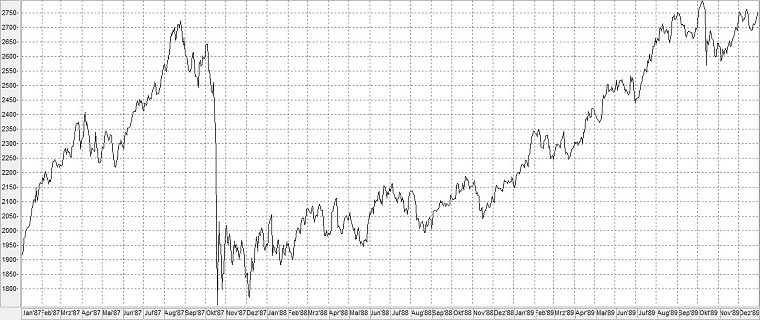

Börsencrash von 1987

Mit dem Börsencrash von 1987 ereignete sich die erste globale Finanzkrise am 19. Oktober 1987 an einem Tag, der bekanntermaßen als „Schwarzer Montag“ in die Geschichte eingegangen ist. Eine Kettenreaktion ließ die globalen Börsen innerhalb weniger Stunden zusammenbrechen. In den USA fiel der Dow Jones Industrial Average in einer einzigen Handelssitzung um 22,6%. Dies ist nach wie vor der größte eintägige Börsenrückgang in der Geschichte.

Die Ereignisse am schwarzen Montag haben dazu beigetragen, das damals noch recht neue Konzept der Globalisierung zu verdeutlichen, indem sie das beispiellose Ausmaß demonstriert haben, in dem die Finanzmärkte weltweit miteinander verflochten sind. Der schwarze Montag von 1987 führte unter anderem dazu, dass Börsen Bestimmungen entwickelten, um den Handel im Falle eines raschen Ausverkaufs des Marktes vorübergehend zu unterbrechen.

Darüber hinaus stellte der Börsencrash von 1987 für die amerikanische Notenbank Federal Reserve den ersten Präzedenzfall zur Verwendung von Liquidität durch die Zentralbank zur Eindämmung von Finanzkrisen dar.

Ereignisse, die zu dem Absturz führten

Der Aktienmarkt verzeichnete im ersten Halbjahr 1987 einen starken Anstieg. Bis Ende August hatte der Dow Jones Index innerhalb von sieben Monaten um rund 44% zugelegt, was die Besorgnis über eine Preisblase schürte. Mitte Oktober gab die US-Regierung ein über den Erwartungen liegendes Handelsdefizit bekannt und der Dollar verlor an Wert. Bereits ab dem 14. Oktober mussten einige Märkte täglich Verluste hinnehmen.

Am 16. Oktober fielen die Verkäufe am Aktienmarkt mit einem Ereignis zusammen, das als „Dreifacher Hexensabbat“ bekannt ist und die Umstände beschreibt, unter denen monatliche Verfallszeiten von Optionen und Terminkontrakten am selben Tag auftreten. Am Ende des Handelstages, der ein Freitag war, hatte der Dow Jones 4,6% verloren. Der damalige Finanzminister, James Baker, drohte am Samstag, dem 17. Oktober, öffentlich mit einer Abwertung des US-Dollars, um das wachsende Handelsdefizit des Landes zu verringern.

Noch bevor der US-Markt am Montagmorgen für den Handel geöffnet wurde, begannen die Aktienmärkte in Asien zu sinken. Im schwersten Fall fiel der neuseeländische Aktienmarkt um 60%. In den USA stürzte der Dow Jones Industrial Average mit dem Läuten der Eröffnungsglocke ab und verlor schließlich 508 Punkte oder 22,6%.

Ursachen für den schwarzen Montag

Nach den Ereignissen am schwarzen Montag identifizierten die Aufsichtsbehörden und Ökonomen eine Handvoll wahrscheinlicher Ursachen. In den Jahren vor dem Börsencrash von 1987 waren internationale Investoren zunehmend auf den US-Märkten aktiv geworden, was einen Teil des raschen Anstiegs der Aktienkurse vor der Krise erklärte.

Darüber hinaus war ein neues Produkt der Wall Street, bekannt als „Portfolio-Versicherung“, sehr beliebt geworden. Die Portfolio-Versicherung beinhaltete den umfassenden Einsatz von Optionen und Derivaten und beschleunigte das Crashtempo, da anfängliche Verluste zu weiteren Verkaufsrunden führten.

Zum Zeitpunkt der Krise verwendeten die Aktien-, Options- und Terminmärkte unterschiedliche Zeitpläne für das Clearing und die Abwicklung von Geschäften, wodurch das Potenzial für negative Handelskontensalden und im weiteren Sinne für Zwangsliquidationen geschaffen wurde. Darüber hinaus waren die Wertpapierbörsen angesichts der großvolumigen Verkäufe und der raschen Marktrückgänge machtlos.

Nach dem schwarzen Montag überarbeiteten die Aufsichtsbehörden die Handelsabwicklungsprotokolle, um alle wichtigen Marktprodukte zu vereinheitlichen. Sie entwickelten auch neue Regeln, die es den Börsen ermöglichen, den Handel bei außergewöhnlich starken Kursrückgängen vorübergehend einzustellen.

Beispielsweise wird die New Yorker Börse nach den geltenden Vorschriften den Handel vorübergehend einstellen, wenn der S&P 500 Aktienindex um 7%, 13% und 20% sinkt. Dadurch soll den Anlegern die Möglichkeit gegeben werden, sich in Zeiten hoher Marktvolatilität eine Verschnaufpause zu nehmen, um ihre Entscheidungen zu überdenken.

Reaktion der US-Notenbank

In einer Erklärung vom 20. Oktober 1987 sagte der damalige Fed-Vorsitzende Alan Greenspan: „Die Federal Reserve hat im Einklang mit ihrer Verantwortung als Zentralbank der Nation heute ihre Bereitschaft bekräftigt, als Liquiditätsquelle zur Unterstützung des Wirtschafts- und Finanzsystems zu dienen.“ Hinter den Kulissen ermutigte die Fed die Banken, weiterhin Kredite zu ihren üblichen Konditionen zu vergeben.

Alan Greenspans Nachfolger Ben Bernanke, der von 2006 bis Anfang 2014 Präsident der US-Notenbank war, schrieb im Jahr 1990: „Die Gewährung dieser Kredite muss aus Sicht der Banken (und der Fed) eine geldverlierende Strategie gewesen sein. Andernfalls wäre eine Überredung der Fed nicht erforderlich gewesen. Die Kreditvergabe war jedoch eine gute Strategie zur Erhaltung des Gesamtsystems.“

Kritiker argumentieren, dass die Reaktion der Fed auf den schwarzen Montag eine neue Ära des Vertrauens der Anleger in die Fähigkeit der Zentralbank einleitete, schwere Marktabschwünge zu beruhigen. Im Gegensatz zu vielen früheren Finanzkrisen folgten auf die starken Verluste infolge des schwarzen Montags weder eine wirtschaftliche Rezession noch eine Bankenkrise.

Der frühere stellvertretende Vorsitzende der Fed, Donald Kohn, sagte: „Im Gegensatz zu früheren Finanzkrisen war der Börsenrückgang von 1987 nicht mit einem Deposit-Run (plötzliche Auszahlung von Bankeinlagen) oder einem anderen Problem im Bankensektor verbunden.“

Eine weitere gewichtige Kritik am damaligen Eingreifen der Notenbank ist, dass die Reaktion der Fed auf den Börsencrash von 1987 einen Präzedenzfall schaffte, der den als „Moral Hazard“ bezeichneten Effekt unterstützt, indem sich Marktteilnehmer aufgrund ökonomischer Fehlanreize verantwortungslos oder leichtsinnig verhalten und damit ein Risiko auslösen beziehungsweise verstärken.

Die Aktienmärkte erholten sich von einem Großteil ihrer Verluste am schwarzen Montag sehr schnell. In nur zwei Handelstagen stieg der Dow Jones Industrial Average um 289 Punkte oder 16,6%. Weniger als zwei Jahre später hatten die US-Aktienmärkte ihre Höchststände vor dem Crash wieder übertroffen.

Paul Volckers geldpolitische Straffung in 1980

Der frühere Fed-Vorsitzende Paul Volcker ist dafür bekannt, dass er die Inflation der 1970er Jahre endgültig besiegt hat, nachdem er die Position des Notenbank-Chefs im August 1979 übernahm. Zu dieser Zeit befand sich die Inflation in den Vereinigten Staaten nicht nur auf einem hohen Niveau, sondern sie führte auch zu Zinssätzen, die in der jüngeren wirtschaftlichen Geschichte noch nicht gesehen wurden.

Als Volcker ins Amt kam, stand der amerikanische Aktienindex Standard & Poor‘s 500 auf genau dem gleichen Niveau, wie im Herbst 1968. Im darauffolgenden Jahr entwickelte sich der Aktienmarkt positiv und der S&P 500 erreichte am 28. November 1980 ein Zwischenhoch von 140,52 Punkten, bevor er bis zu seinem temporären Tief bei 102,42 Punkten am 12. August 1982 insgesamt 27,1% an Marktwert verlor.

Die Hochinflationsperiode der 1970er Jahre

Allein von 1973 bis 1979 lag die Inflation mit Ausnahme eines Jahres bei über 5%. 1980 stieg die Inflation über 12%, während sie 1981 bei knapp 9% lag. Um diese Zahlen ins rechte Licht zu rücken; seit 1982 gab es mit dem Jahr 1990 genau ein Jahr, in dem die jährliche Inflationsrate im Laufe eines Kalenderjahres oberhalb von von 5% lag. In 23 der 39 Jahre von 1982 bis 2020 lag die Inflation unter 3%. Von 1966 bis 1979 waren 3% die niedrigste jährliche Inflationsrate.

Weil die Zinssätze seit dem Jahr 1982 stetig gefallen sind, sorgen sich viele Anleger was passieren könnte, wenn die Zinssätze eines Tages wieder erheblich ansteigen. Der entscheidende Punkt dabei ist, dass die Inflation für Aktien- und Anleiheportfolios weitaus schädlicher ist, als steigende Zinsen (vergleiche hierzu den Artikel How Inflation Swindles the Equity Investor von Warren Buffett aus dem Jahr 1977 für das Fortune Magazine).

Die von Paul Volcker „geerbte“ Inflationsperiode war schlecht für Aktien, aber die Inflation ist auch ein Killer für den Rentenmarkt. Denn die Zinssätze steigen tendenziell an, sobald die Inflation steigt. Von Anfang 1966 bis zum Sommer 1979 verdoppelten sich die Renditen für die zehnjährigen amerikanischen Staatsanleihen von ungefähr 4,6% auf 9,0%.

Paul Volckers Geldpolitik

Paul Volcker und die Fed erstickten schließlich die Inflation, indem sie die sogenannte „Fed Funds Rate“ (Zinssatz, zu dem sich US-Finanzinstitute Geld untereinander leihen, um ihre Salden im Rahmen der Mindestreserveverpflichtungen bei der Zentralbank auszugleichen) zu Beginn der 1980er Jahre auf etwa 20% erhöhten.

Daraufhin kam es innerhalb von drei Jahren zu zwei Rezessionen. Der erste Abschwung war eine 6-monatige Rezession im Jahr 1980, auf die 1981 eine Rezession folgte, die bis 1982 anhielt und insgesamt 16 Monate dauerte. Tatsächlich befanden sich die Vereinigten Staaten von Anfang 1980 bis Ende 1982 in 22 von 36 Monaten oder mehr als 60% der Zeit in einer Rezession.

Die hohen Zinsen und die Inflation führten dazu, dass die Bewertungen an den Aktienmärkten auf ein Bewertungsniveau fielen, das seit Generationen nicht mehr zu sehen war. Seitdem sind die Zinssätze stetig gefallen und haben einen Bullenmarkt für Anleihen geschaffen. Darüber hinaus haben die sinkenden Zinsen in Verbindung mit einem disinflationärem Umfeld seit 1982 auch zu hohen Renditen für den Aktienmarkt geführt.

Als Paul Volcker Fed-Vorsitzende wurde hätte kaum jemand geglaubt, dass das schmerzhafte Wirtschafts- und Marktumfeld der 1970er sowie der frühen 1980er Jahre in der Folgezeit zu einer solch wundersamen Erholung von Aktien und Anleihen führen würde. Um diese Entwicklung zu ermöglichen, musste Paul Volcker die Wirtschaft erst in eine Rezession treiben.

Börsencrash 1973-1974

Der Börsencrash von 1973-1974 verursachte zwischen Januar 1973 und Oktober 1974 einen Bärenmarkt. Bei allen wichtigen Aktienmärkten der Welt war dies einer der schlimmsten Börsenabschwünge seit der Weltwirtschaftskrise nach dem Börsencrash von 1929. Der Absturz ereignete sich nach dem Zusammenbruch des Bretton-Woods Systems. Hinzu kam der Ausbruch der Ölkrise im Oktober des Jahres 1973.

In der Zeit zwischen dem 11. Januar 1973 und dem 03. Oktober 1974 verlor der Standard & Poor’s 500 Aktienindex insgesamt 48,2% seines Wertes, nachdem das Jahr 1972 mit einem Anstieg von 15,6% noch sehr positiv verlaufen war.

In Großbritannien verlief der Börsencrash 1973-1974 sogar noch schlimmer. Der „London Stock Exchange’s FT 30“ (Vorläufer des im Jahr 1984 eingeführten FTSE 100) verlor während des Bärenmarktes ganze 73% an Marktwert.

Hintergründe für den Bärenmarkt

Wie in den 1920er und 1990er Jahren waren die 1960er Jahre in den USA eine Zeit bemerkenswerten Wohlstandes, gemessen an Statistiken wie dem Bruttoinlandsprodukt und der Arbeitslosenquote. Während die 1950er Jahre mehrere Perioden der Stagnation und Rezession beinhalteten, war das folgende Jahrzehnt eine Zeit des Aufschwungs. Die Wirtschaft wuchs zügig und Beschäftigung und Löhne wuchsen mit guten Raten. Der einzige spürbare negative Effekt war ein leichter Anstieg der Preisinflation.

Die wirtschaftliche Expansion wurde auf zwei Hauptfaktoren zurückgeführt. Der erste Faktor war die Wirtschaftspolitik durch die „neuen Ökonomen“, Keynesianer. Der zweite Faktor waren neue Technologien, insbesondere Computer, Unterhaltungselektronik sowie technologische Fortschritte im Zusammenhang mit der Weltraumforschung.

Noch wichtiger waren die Veränderungen, die im Geld- und Bankwesen stattfanden. Das US-Finanzministerium stellte im Jahr 1964 die Ausgabe von Silbermünzen ein. 1968 wurden Zertifikate auf Silber zurückgerufen und durch Noten der Federal Reserve ersetzt. Im August 1971 initiierte Präsident Richard Nixon eine „neue Wirtschaftspolitik“, indem die USA die die Golddeckung des US-Dollars aufgaben, nachdem die Vereinigten Staaten in den 1960er Jahren zu viel Geld gedruckt hatten und ausländische Zentralbanken ihre Dollarbestände gegen Gold einlösen wollten.

Trotz seiner gegenteiligen Versprechen führte Nixon auch umfassende Lohn- und Preiskontrollen ein, um die steigende Inflation vor seiner Wiederwahlkampagne zu blockieren. Das Bretton-Woods System, in dem Währungen feste Goldwerte hatten, brach unweigerlich zusammen. So wurden die letzten Verbindungen zwischen Gold und dem US-Dollar unterbrochen und ein vollständiges Papiergeldsystem hergestellt.

Ökonomische Auswirkungen

In den beiden Jahren von 1972 bis 1974 verlangsamte sich die amerikanische Wirtschaft von 7,2% des realen BIP-Wachstums auf -2,1%, während die Inflation von 3,4% im Jahr 1972 auf 12,3% im Jahr 1974 anstieg. Von 1946 bis 1965 stieg der US-Verbraucherpreisindex um 71,4%. Dies entspricht einer durchschnittlichen jährlichen Rate von 2,9%.

Mit dem Einzug des Keynesianismus verzeichnete der Verbraucherpreisindex von 1965 bis Ende 1980 einen Anstieg von insgesamt 176,6%, entsprechend einer durchschnittlichen jährlichen Rate von 6,9%, was die Inflationsrate der Verbraucher auf das nahezu 2,5-fache erhöhte.

Tech-Crash von 1970

Im zweiten Quartal 1970 fielen allerlei Tech-Aktien um 80% oder mehr. Zweifellos erinnern sich viele Anleger an den Börsencrash der Technologieaktien von 2000-2002 oder den allgemeinen Bärenmarkt von 1973-1974. Aber nur wenige erinnern sich an den sogenannten Tech-Crash von 1970, in dem der Standard & Poor’s 500 Index von seinem am 29. November 1968 erreichten Höchststand bei 108,37 Punkten um insgesamt 36,1% auf ein Tief von 69,29 Punkten am 26. Mai 1970 gefallen ist.

Dabei kam der wesentliche Teil des Absturzes von 1970 in nur zwei Monaten, vom 26. März 1970 bis zum 26. Mai 1970 zustande, als der Index um 22,9% einbrach.

Aktien aus dem Computerbereich fielen von ihren Höchstständen Ende 1968 um durchschnittlich 80%. Ähnlich schlimm war die Situation für eine neue Gruppe von Konglomeraten, die in den späten 1960er Jahren bis zum Tief im Mai 1970 durchschnittlich 86% an Börsenwert einbüßten. Sogar bekannte Namen wie Polaroid fielen um 64%, Texas Instruments um 57% und IBM um 42%.

Ursachen für den Börsencrash von 1970

Warum hat sich der Crash von Computer-Aktien ereignet, wenn doch zu Beginn der 1970er Jahre alle Leute Computer kauften?

IBM konnte die wachsende Nachfrage nach seinem neuen System 370 nicht befriedigen. Eine Ursache für den Absturz war die Vertriebsstrategie von IBM. Das Justizministerium beschuldigte IBM, Hardware und Software „gebündelt“ zu haben. IBM kämpfte in einem 13-jährigen Rechtsstreit gegen die Justiz, der im Jahr 1982 schließlich als „Relikt einer anderen Ära“ außergerichtlich verworfen wurde.

Wie die meisten Crashs kam der Absturz der Technologieaktien in 1970 nach einer Zeit übermäßiger Euphorie, die die Technologieaktien parallel zu den Apollo-Mondflügen Ende der 1960er Jahre in luftige Höhen beförderte. Entsprechend der meisten Manien verfolgten die Anleger auch vor dem Börsencrash von 1970 das Mantra „Diesmal ist es anders“.

Aber die Hauptursache für den Crash war, genau wie bei dem Platzen der Dotcom-Blase von 2000, ein niedriger oder gar kein Gewinn der Unternehmen. Das durchschnittliche Kurs-Gewinn-Verhältnis der Technologieaktien lag im Jahr 1968 bei 114. Computerhersteller wurden mit dem 103-fachen ihrer Gewinne gehandelt. Im Vergleich dazu wiesen die Aktien im Dow Jones Index im Spitzenjahr 1968 ein durchschnittliches KGV von 16 auf.

Finanzkrise von 1966

In der Finanzkrise von 1966 fiel der Aktienindex Standard & Poor’s 500 am 29. August 1966 auf einen Stand von 74,53 Punkten, was einem Rückgang von -20,8% gegenüber dem vorherigen Hoch vom 09. Februar 1966 entspricht. Damit war der Aktienmarkt nahezu sieben Monate gefallen und erreichte 39 Tage später am 07. Oktober 1966 seinen Tiefpunkt bei 73,20 Punkten für den S&P 500, was einem Rückgang von -22,2% entspricht.

Nach dem Tiefpunkt hat sich der Aktienmarkt in nur sieben Monaten vollständig erholt und übertraf am bereits 04. Mai 1967 seinen im Februar 1966 erreichten Hochpunkt. Der gesamte Zyklus dauerte insgesamt nur 449 Tage, 240 Tage vom vorherigen Peak bis zum Boden und 209 Tage zurück bis zum vorherigen Peak. Nach der Erholung setzte der Markt seinen Aufwärtstrend für weitere 19 Monate fort.

Die Finanzkrise von 1966 war der kürzeste Bärenmarkt seit dem Jahr 1950 und erhielt den Titel „Baby-Bär“. Obwohl die meisten vollständigen Erholungen am Aktienmarkt etwa doppelt so lange dauern wie der vorherige Kursrückgang, erholte sich dieser Bärenmarkt schneller als gewöhnlich. Er hatte bis zu diesem Zeitpunkt auch den kürzesten gesamten Zyklus von nur 1,2 Jahren.

Ursachen für den Bärenmarkt

Die sogenannte Finanzkrise von 1966 ist seit langem als die erste bedeutende Finanzkrise der Nachkriegszeit anerkannt worden, die eine wichtige Intervention der Federal Reserve Bank erforderte. Inmitten der robusten Nachkriegsexpansion begann die Fed die Inflation zunehmend zu fürchten und straffte die Geldpolitik schließlich so weit, dass die Rentabilität der Finanzinstitute dadurch bedroht war.

Bis Ende August 1966 lösten Unordnungen im Markt für steuerpflichtige Kommunalanleihen Gerüchte über die Zahlungsfähigkeit von Sparkassen aus. Die darauffolgende hektische Reaktion der Geldmarktbanken löste eine unkontrollierte Panik aus, wodurch Maßnahmen der Federal Reserve Bank notwendig wurden. Die Fed war also gezwungen als Kreditgeber der letzten Instanz einzuspringen, um den Kommunalanleihenmarkt zu retten.

Infolge der Intervention der Fed expandierte die Wirtschaft weiter, neue Finanzpraktiken entstanden und wurden validiert, die Verschuldungsquoten stiegen, die Erinnerungen an die Weltwirtschaftskrise verblassten und die Märkte erwarteten, dass die US-Regierung und die Notenbank bei Bedarf zur Rettung eilen würden.

Somit war die Finanzkrise von 1966 nur eine kleine Zwischenstufe auf dem Weg zu einer höheren Fragilität des Finanzsystems, wie die weitere Entwicklung bis zum Börsencrash 1973-1974 bestätigt.

Flash-Crash von 1962

Am 28. Mai 1962 fiel der Standard & Poor’s 500 an einem einzigen Tag um 6,7%. Scheinbar aus heiterem Himmel. Besorgte Anleger stellten sofort fest, dass dies der größte Tagesverlust an der Börse seit 1933 war und mehr Aktien den Besitzer gewechselt haben, als seit den panischen Oktobertagen im Börsencrash von 1929.

Der Flash-Crash von 1962 kam und ging. Ein paar Monate später endete der kurzlebige Bärenmarkt, der sich von seinem Hoch im Dezember 1961 bei 72,64 Punkten bis Oktober 1962 erstreckt hat. Mit einem Kurseinbruch von insgesamt -28% hatte dieser Bärenmarkt allerdings keine materiellen Auswirkungen auf die Wirtschaft und keine bleibenden Auswirkungen auf das Gedächtnis von irgendjemandem.

Crashverlauf

Der Markteinbruch von 1962 ereignete sich nach einem starken Anstieg des Aktienmarktes. Im Jahr 1961 waren die Aktien um 27% gestiegen, wobei führende Technologiewerte wie Texas Instruments oder Polaroid mit bis zum 115-fachen ihrer Gewinne gehandelt wurden. Plötzlich sind die Aktien jedoch ohne Vorwarnung eingebrochen.

Einige Blue-Chip Aktien wie AT&T sind am 28. Mai 1962 den ganzen Tag kontinuierlich gefallen. Aber andere Aktien stürzten wie aus heiterem Himmel ab. Die IBM-Aktie, die am Vortag noch bei 398,50 US$ geschlossen hatte, fiel gegen 14:48 Uhr innerhalb von zwei Minuten von 375 US$ auf 365 US$, stand sechs Minuten später bereits bei 360 US$ und erreichte um 15:17 Uhr ihr Tagestief bei 355 US$.

Somit sind die Aktien von IBM in nur 29 Minuten um 5,3% gefallen. Weniger als sechs Monate zuvor wurde IBM noch mit 607 US$ je Aktie gehandelt.

Ursachen und Folgen

Im Jahr 1962 gab es noch keinen Hochfrequenzhandel, wohl aber die sogenannten „specialists“. Laut Gesetz waren diese Spezialisten verpflichtet, auf dem Börsenparkett einen fairen und geordneten Markt für jede Aktie aufrechtzuerhalten. Die US-Börsenaufsicht SEC kam in einem Bericht jedoch zu folgendem Ergebnis: „Der Spezialist hat zu keiner Zeit des Tages in ausreichendem Umfang interveniert, um die schnelle Verschlechterung des Marktes bei IBM zu bremsen.“

Auch ohne das Internet breitete sich 1962 die Angst am Aktienmarkt schnell aus. Anleger drängten sich in den Räumen der Maklerfirmen, in denen an der Wand montierte Tafeln die aktuellen Aktienkurse anzeigten. Wie der SEC-Bericht ein Jahr später feststellte: „Das unberechenbare Verhalten der Märkte löste im In- und Ausland Besorgnis und Verwirrung aus. Die hektische Aktivität der Krise führte für viele zu großen und plötzlichen Verlusten und für einige zu Gewinnen.“

Anleger bombardierten das Weiße Haus mit Beschwerden und baten um Hilfe, was die SEC als „allgemeine Enttäuschung über den Markt“ bezeichnete. Als die US-Haushalte ihre Aktienkäufe reduzierten, mussten im Laufe des Jahres 1962 etwa 8% der Börsenmakler ihr Geschäft aufgeben und selbst Unternehmen wie Merrill Lynch spürten die Krise.

Da die Anleger nicht aus ihren Investmentfonds „gerettet“ wurden, reduzierten sie ihre Fondsinvestitionen stark. Es dauerte zwei Jahre, bis die Fondsverkäufe wieder ihr altes Niveau erreicht haben.

Der Flash-Crash von 1962 erinnert daran, dass die Märkte immer chaotisch waren und die Moral der Anleger immer empfindlich. Darüber hinaus existieren die Probleme, die die Regulierungsbehörden vor mehr als einem halben Jahrhundert zu lösen versuchten, noch heute.

Eisenhower-Rezession

Der Bärenmarkt von 1956-1957 ereignete sich nach einem lang andauernden Bullenmarkt, der den Standard & Poor‘s 500 in den sieben Jahren davor um insgesamt 267% anstiegen ließ.

Am 22. Oktober 1957 fiel der S&P 500 auf einen Tiefstand von 38,98 Punkten, was einem Rückgang von -21,5% gegenüber seinem vorherigen Höchststand am 02. August 1956 mit 49,64 Punkten entspricht. Damit war der Aktienmarkt für einen Zeitraum von 455 Tage gefallen.

In den nächsten 70 Tagen stieg der S&P 500 wieder an und fiel dann noch viermal unter die Marke von -20%, die einen Bärenmarkt charakterisiert. Nach der Bodenbildung erholte sich der Markt in nur elf Monaten vollständig und erreichte am 24. September 1958 einen neuen Höchststand.

Der gesamte Zyklus dauerte etwas mehr als zwei Jahre, 446 Tage vom vorherigen Höchststand zum Tiefpunkt und 337 Tage zurück zum vorherigen Höchststand.

Ursachen für den Bärenmarkt 1956-1957

Der Bärenmarkt von 1956-1957 war ein Vorbote der sogenannten Eisenhower-Rezession, die sich von 1957 bis 1958 in Amerika ereignete. Die Eisenhower-Rezession war mit einer Dauer von acht Monaten von August 1957 bis Februar 1958 die bedeutendste Rezession während der Nachkriegszeit in den Vereinigten Staaten.

Der Rezession von 1957-1958 ging eine expansive Wirtschaft voraus. Vor der Krise fiel das BIP-Wachstum der USA im dritten Quartal 1955 mit 8,0% äußerst hoch aus und zeigte eine beeindruckende Exportaktivität. Auch der Anstieg der Marktpreise einiger Rohstoffe trug zum Wirtschaftsboom bei.

Die Auswirkungen der Rezession auf die Wirtschaft waren erheblich. Das Verbrauchervertrauen war seit Beginn der Rezession allmählich zurückgegangen und erreichte im ersten Quartal 1958 mit 78,5 seinen niedrigsten Wert, was einem Rückgang von 32 % gegenüber dem Stand vor der Rezession entspricht. Auch das allgemeine Vertrauen der Unternehmen ging allmählich zurück.

Die Arbeitslosigkeit erreichte jedoch erst im Juli 1958 mit 7,5% ihren Höchststand. Als Folge davon ging das BIP-Wachstum insgesamt zurück. Das jährliche BIP-Wachstum fiel von 3,1% im dritten Quartal auf 0,4 % im vierten Quartal 1957. Im ersten Quartal 1958 reduzierte sich das Wachstum auf seinen niedrigsten Stand von -2,9% weiter.

Zur Stabilisierung der Wirtschaft verfolgten die Regierung und die US-Notenbank eine Reihe antizyklischer Maßnahmen. Das fiskalische Verhalten des Bundes trug wesentlich zur Stabilisierung der Wirtschaft bei. Zum Beispiel erlaubte der Kongress im Jahr 1958 die Aufnahme von Hypothekendarlehen ohne Eigenkapital. Ziel war es, den Wohnungsbau wieder anzukurbeln.

Die Rezession hat die Regierung jedoch nicht dazu bewogen Steuern zu senken. Auch während der Rezession hatte für Präsident Dwight D. Eisenhower weiterhin Priorität, die Inflation niedrig zu halten und den Haushalt auszugleichen. Als die Demokraten eine beträchtliche Steuersenkung vorschlugen, widersetzte sich Eisenhower.

Anstatt Steuern als fiskalpolitisches Instrument einzusetzen, setzte die Regierung auf die Geldpolitik. Eine der Richtlinien der US-Notenbank bestand darin, den Diskontsatz auf 1,75% zu senken, um den Banken zu helfen, mehr Kredite von der Zentralbank zu erhalten. Darüber hinaus hat die Fed auch eine Offenmarktoperation durchgeführt, indem sie eine große Anzahl von Staatsanleihen vom Markt kaufte.

Da die Rezession im Februar 1958 als beendet galt, erholte sich auch das Verbrauchervertrauen im zweiten Quartal desselben Jahres. Ebenso hellte sich die Stimmung der Unternehmen wieder auf. Die positiven Konjunkturaussichten halfen den Unternehmen mehr Mitarbeiter zu beschäftigen und reduzierten damit die Arbeitslosenquote.

Das BIP-Wachstum wurde im letzten Quartal 1958 mit 2,7% positiv und erreichte im zweiten Quartal 1959 mit 9,1% seinen Höhepunkt.

Börsencrash nach dem 2. Weltkrieg

Im Börsencrash von 1946 verlor der Dow Jones Industrial Average gleich nach dem 2. Weltkrieg in nur etwas mehr als vier Monaten 23,2% an Wert. Seinen Höchststand erreichte der Dow Jones am 29. Mai 1946 mit einem Indexstand von 212,50 Punkten, bevor er am 09. Oktober 1946 bei 163,12 Punkten seinen Boden fand.

Das Ende des darauffolgenden Bärenmarktes markierte der Dow Jones Index aber erst am 13. Juni 1949 bei 161,60 Punkten. Somit dauerte der gesamte Abschwung etwa 36 Monate.

Den meisten Börsencrashs gehen Phasen des Wachstums und der Inflation voraus. Davon bildete das Jahr 1946 keine Ausnahme. Der Nachholbedarf nach dem 2. Weltkrieg führte zu einem Anstieg der Inflation und der Spekulation.

In der Folge erhöhten die Aufsichtsbehörden im Januar 1946 die Margin-Anforderungen für Aktienkäufe von 75% auf 100%. Um diesen neuen Anforderungen gerecht zu werden, mussten viele Anleger ihre Aktien verkaufen, was dazu beitrug, dass der Markt ins Trudeln geriet.

Geldpolitische Straffung der Fed in 1937

Der Bärenmarkt von 1937-1942 begann, als die Weltwirtschaftskrise in den 1930er Jahren noch andauerte aber gleichzeitig auch die Gefahr eines Krieges drohte, der schließlich im September 1939 in Europa ausbrach. Der Dow Jones Industrial Average verlor während dieses Bärenmarktes 52,2% an Wert.

Wie der Chart des Dow Jones Index zeigt, hat sich der Aktienmarkt nach dem ersten großen Einbruch im Jahr 1937 sowie Anfang 1938 zwischenzeitlich wieder erholt. Seinen endgültigen Tiefpunkt erreichte er aber erst am 28. April 1942 mit einem Indexstand von 92,92 Punkten.

Ursache für den Bärenmarkt 1937-1942

Als Ursache für den Bärenmarkt wird die geldpolitische Straffung angeführt, mit der die US-Notenbank im Jahr 1935 begonnen hatte.

Ray Dalio, der Manager des weltweit größten Hedgefonds Bridgewater Associates, schrieb dazu in einem Artikel vom 18. Mai 2015 für Business Insider, dass die Fed im Anschluss an eine akkommodierende Geldpolitik zur Ankurbelung der Wirtschaft acht Jahre nach der Krise von 1929 die Zinsen erhöhte, was nach Einschätzung von Ray Dalio noch zu früh war.

In seinem Artikel listet Ray Dalio sechs Marktbedingungen rund um die im Jahr 1929 beginnende Weltwirtschaftskrise auf, die schließlich zum Crash des Aktienmarktes im Jahr 1937 geführt hat.

- Am Höhepunkt der Aktienmarktblase war die Verschuldungsgrenze erreicht, wodurch die Wirtschaft ebenfalls ihren Höhepunkt markierte (1929)

- Inmitten der Depression gingen die Zinssätze auf einen Wert von Null zurück (1931)

- Die Fed wirft die Notenpresse an und leitet einen Schuldenabbau ein (1933)

- Die Aktienmärkte starteten daraufhin eine Rallye (1933-1936)

- Während einer zyklischen Erholung verbesserte sich auch die Wirtschaft (1933-1936)

- Die Notenbank strafft die Geldpolitik, was zu einem sich selbst verstärkenden Abschwung führt (1935)

Börsencrash von 1929

Der Börsencrash von 1929 begann am 24. Oktober 1929, bekannt als „Schwarzer Donnerstag“, als der Aktienmarkt um 11% unter dem Niveau des Vortages eröffnete. Um die Panik einzudämmen, haben verschiedene Institutionen und Finanziers mit Geboten oberhalb des Marktpreises eingegriffen, sodass die Verluste an diesem Tag noch bescheiden ausgefallen sind. Am darauffolgenden Freitag haben sich die Aktienkurse sogar leicht erholt.

Die Erholung war jedoch nur von kurzer Dauer, da der Dow Jones Industrial Average am 28. Oktober 1929, als „Schwarzer Montag“ bekannt, um 13,47% niedriger aus dem Handel ging und den Tag mit einem Indexstand von 260,64 Punkten beendete. Am nächsten Tag, bekannt als „Schwarzer Dienstag“, fiel der Aktienmarkt um weitere 11,73% auf 230,07 Punkte. In Panik geratene Investoren verkauften insgesamt 16.410.030 Aktien.

Der schwarze Montag und der schwarze Dienstag aus dem Jahr 1929 gehören bis dato zu den vier schlimmsten Handelstagen in der Geschichte des Dow Jones, gefolgt von einem Tagesverlust von 12,93% im Börsencrash im März 2020 sowie einem Verlust von 22,61% am schwarzen Montag im Börsencrash von 1987.

Vor dem Crash, der sowohl das Vermögen von Unternehmen als auch von Einzelpersonen auslöschte, erreichte der Aktienmarkt am 03. September 1929 seinen Höhepunkt. Der Dow Jones Index schloss an diesem Tag bei 381,17 Punkten. Der endgültige Tiefpunkt wurde am 08. Juli 1932 mit einem Dow Jones Stand von 41,22 erreicht. Von der Spitze bis zur Talsohle verzeichnete der Dow einen Verlust von insgesamt 89,19%.

Erst am 23. November 1954 erreichte der Dow Jones Industrial Average seinen vorherigen Höchststand von 381,17 Punkten. Somit hat es ganze 25 Jahre gedauert, bis die Kursrückgänge aus dem Börsencrash von 1929 wieder vollständig ausgeglichen waren.

Die Zeit vor dem Crash

In der ersten Hälfte der 1920er Jahre erlebten Unternehmen große Erfolge beim Export nach Europa, das nach dem Ersten Weltkrieg wieder aufgebaut werden musste. Die Arbeitslosigkeit war niedrig und Autos breiteten sich im ganzen Land aus, was Arbeitsplätze schuf und Effizienz der Wirtschaft verbesserte.

Bis zum Höhepunkt der Börsenkurse im Jahr 1929 stiegen die Aktienkurse um nahezu das Zehnfache. In den 1920er Jahren wurde das Investieren an der Börse zu einem nationalen Zeitvertreib für diejenigen, die es sich leisten konnten und sogar für diejenigen, die es nicht konnten. Letztere liehen sich von Börsenmaklern Geld, um ihre Investitionen zu finanzieren.

Das Wirtschaftswachstum schuf ein Umfeld, in dem Spekulationen mit Aktien fast zu einem Hobby wurden und die Bevölkerung ein Stück vom Kuchen abhaben wollte. Viele kauften Aktien auf Kredit in einem Verhältnis von 1:3, was bedeutet, dass man mit einem Kapitaleinsatz von 1 Dollar für jeweils 3 Dollar Aktien kaufen konnte.

Im Umkehrschluss bedeutet dies, dass ein Kursverlust von einem Drittel das Eigenkapital des Käufers auslöscht. Und genau das ist passiert. Durch den Crash am Aktienmarkt waren die Leute gezwungen, ihre Aktien zu verkaufen und ihre Ersparnisse aufzulösen. Die Börsenmakler forderten ihre Kredite zurück, nachdem der Aktienmarkt zu fallen begann.

Folgen des Börsencrashs von 1929

Der Börsencrash und die darauffolgende Weltwirtschaftskrise, die bis zum Jahr 1939 andauerte, wirkten sich auf nahezu alle Gesellschaftsschichten aus und veränderten die Perspektive und das Verhältnis einer ganzen Generation zu den Finanzmärkten.

In gewisser Weise war die Zeit nach dem Crash eine völlige Umkehrung der Haltung in den sogenannten „Goldenen Zwanzigern“, die eine Epoche mit großem Optimismus, hohen Konsumausgaben sowie einem kräftigen Wirtschaftswachstum gewesen war.

Die Weltwirtschaftskrise

Zwar war der Börsencrash von 1929 nicht die alleinige Ursache für die Weltwirtschaftskrise, aber sie hat den Zusammenbruch der Weltwirtschaft beschleunigt, von dem sie auch ein Symptom war. Bis 1933 war fast die Hälfte der amerikanischen Banken gescheitert, nahezu 15 Millionen Menschen oder 30 Prozent der früheren Belegschaft waren arbeitslos.

Die von der Regierung unter Präsident Franklin D. Roosevelt (1882-1945) erlassenen Hilfs- und Reformmaßnahmen des New Deal trugen dazu bei, die schlimmsten Auswirkungen der Weltwirtschaftskrise zu verringern. Die US-Wirtschaft konnte sich jedoch erst nach 1939, als der Zweite Weltkrieg die amerikanische Industrie wiederbelebte, vollständig erholen.