Die Dividendenrendite ist neben dem Kurs-Gewinn-Verhältnis (KGV) eine der wesentlichen Kennzahlen zur Bewertung von Aktien. Dabei stellt die Dividende den Teil am Gewinn einer Aktiengesellschaft dar, die diesen nach Abzug von Zinsen, Steuern und Abschreibungen an den Anleger ausbezahlt.

Die Dividendenrendite ist neben dem Kurs-Gewinn-Verhältnis (KGV) eine der wesentlichen Kennzahlen zur Bewertung von Aktien. Dabei stellt die Dividende den Teil am Gewinn einer Aktiengesellschaft dar, die diesen nach Abzug von Zinsen, Steuern und Abschreibungen an den Anleger ausbezahlt.

Dagegen beschreibt die Dividendenrendite das Verhältnis der Dividende zum aktuellen Aktienkurs. Mit steigender Dividende oder fallendem Aktienkurs (Stichwort: Dividendenabschlag) steigt die Dividendenrendite. Mit fallender Dividende beziehungsweise steigendem Aktienkurs sinkt die Dividendenrendite.

Eine Aktie kann allerdings auch überbewertet sein. Eine Überbewertung stellt sich immer dann ein, wenn der Aktienkurs im Vergleich zu den Fundamentaldaten, also den wichtigsten Kennzahlen zur Analyse von Aktien (wozu auch die Dividendenrendite gehört) zu hoch ist. Umgekehrt gilt eine Aktie als unterbewertet, wenn ihr Kurs im Vergleich zu den Fundamentaldaten zu niedrig ist.

Anleger, die sich für Aktien mit Dividendenausschüttungen entscheiden, können sich durch die Dividendenzahlungen ein regelmäßiges passives Einkommen aufbauen. Die Kennzahl der Dividendenrendite gibt das Verhältnis der Dividendenzahlung zum aktuellen Aktienkurs an. Die Formel zur Berechnung der Dividendenrendite lautet:

(Dividende ÷ Aktienkurs) × 100 = Dividendenrendite in Prozent

Zu berücksichtigen ist, dass nicht alle Aktiengesellschaften eine Dividende auszahlen. Wenn die Hauptversammlung der Aktionäre zum Beispiel beschließt, die Zahlung von Dividenden für eine gewisse Zeit lang auszusetzen, um dieses Geld in das Unternehmen zu reinvestieren, erhalten die Aktionäre keine Ausschüttung.

Dividende einfach erklärt

Die Dividendenzahlung ist ein passives Zusatzeinkommen, mit dem Anleger dasselbe Prinzip verfolgen können, wie mit klassischen Sparprodukten: Kapital verzinsen, also das eigene Geld für sich arbeiten lassen. Der Unterschied ist, dass klassische Sparprodukte kaum noch Rendite abwerfen und das Sparvermögen durch Inflation und Negativzinsen sogar noch verringern.

Die Auszahlung der Dividende erfolgt am Tag nach der Jahreshauptversammlung der Aktionäre. In Deutschland sind jährliche Dividendenzahlungen üblich. In anderen Ländern, zum Beispiel in den USA, erfolgt die Ausschüttung der Dividenden in der Regel quartalsweise, während in den meisten Ländern zwei Dividendenzahlungen im Jahr üblich sind.

Investoren sollten Aktieninvestments immer als langfristige Kapitalanlage von mehr als 10, 20 oder sogar 30 Jahren ansehen, denn die Wachstumsmöglichkeiten eines Unternehmens und die damit einhergehenden Wertsteigerungen der Aktien zeigen sich häufig erst nach fünf, zehn oder noch mehr Jahren.

Zudem sind die Dividendenzahlungen nur dann als positiv zu bewerten, wenn sie durch die Gewinne der Aktiengesellschaft gedeckt sind und nicht aus dem Vermögen ausgeschüttet werden. Im schlimmsten Fall würde die Zahlung einer Dividende die finanzielle Substanz des ausschüttenden Unternehmens angreifen.

Erfahrene Anleger beurteilen Aktien daher nicht nur nach der Höhe der Dividendenrendite, sondern achten auch darauf, ob die Dividende verdient, erhöht oder gesenkt wurde. Aktien mit optisch hoher Dividendenrendite, die auf sinkende Kurse zurückgehen, mahnen zur Vorsicht!

Der Dividendenabschlag

Zu berücksichtigen ist ferner der Dividendenabschlag, der sich mit dem Rückgang des Aktienkurses unmittelbar nach der Dividendenausschüttung einstellt. Sobald die Auszahlung erfolgt ist, sinkt der Aktienkurs entsprechend. Aktienkäufer würden jetzt keine Dividende mehr erhalten, dementsprechend sinkt der Preis der Aktie.

In der Regel wirkt sich der Dividendenabschlag jedoch nur wenige Tage auf den Aktienkurs aus. Notiert eine Aktie mit einer Dividende von 3 Euro bei 100 Euro, fällt der Kurs am Tag der Ausschüttung auf 97 Euro. Dabei ändert sich für den Anleger wirtschaftlich gesehen nichts. In starken Börsenphasen kompensiert sich dieser „Verlust“ recht schnell.

Manche Anleger überlegen sich, Aktien ausschließlich kurz vor der Jahreshauptversammlung zu kaufen, um die Dividende noch mitzunehmen. Allerdings ist die Dividende im Kaufpreis der Aktie schon enthalten. Ein weiterer gegen diese Strategie sprechender Punkt ist der Dividendenabschlag in Form des Kursverlustes, der sich am Tag der Ausschüttung einstellt.

Der Aktienkurs mindert sich um die Höhe der Dividende. Daher erzielt der Anleger im Falle eines Verkaufs keinen Gewinn. Dafür müsste er auf steigende Kurse warten. Somit ist ein zusätzlicher Ertrag durch die Dividendenzahlung bei einem Aktienkauf kurz vor dem Ausschüttungstermin in der Regel nicht möglich.

Vorteil einer hohen Dividendenrendite

Auf lange Sicht trägt die Dividendenrendite erheblich zur Gesamtrendite von Aktien bei.

Es gibt eine Fülle empirischer Belege dafür, dass Portfolios, die aus Aktien mit höherer Dividendenrendite bestehen, über lange Zeiträume attraktive Renditen im Vergleich zu Portfolios mit niedrigerer Dividendenrendite sowie im Vergleich zu den gesamten Aktienmarktrenditen erzielen können.

Außerdem sind Aktien mit hohen und nachhaltigen Dividendenrenditen möglicherweise widerstandsfähiger gegen Kursrückgänge, da die Aktie faktisch „renditenunterstützt“ ist. Es hat sich auch gezeigt, dass die Wiederanlage von Dividenden bei Kursverlusten an den Aktienmärkten die Zeit verkürzt, die zum Ausgleich von Portfolioverlusten erforderlich ist.

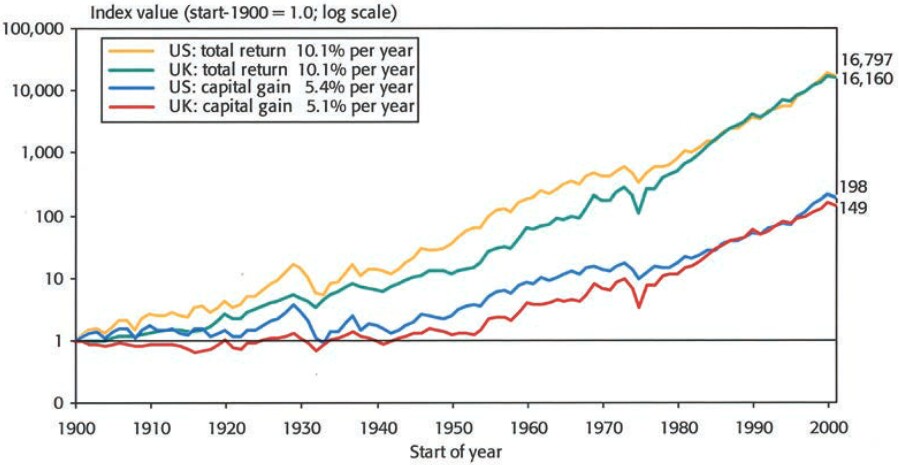

In ihrem Buch „Triumph of the Optimists: 101 Years of Global Investment Returns“ haben Elroy Dimson, Paul Marsh und Mike Staunton die jeweiligen Renditebeiträge von Kapitalgewinnen und Dividenden in einem Zeitraum von 1900 bis 2000 untersucht.

Dabei haben sie festgestellt, dass die jährliche Performance durch den Kapitalzuwachs getrieben wurde, die langfristige Rendite jedoch hauptsächlich von reinvestierten Dividenden.

Quelle: Triumph of the Optimists: 101 Years of Global Investment Returns (Seite 145), Princeton University Press

Die obige Grafik zeigt den kumulierten Beitrag zur Rendite von Kapitalgewinnen und Dividenden von 1900 bis 2000, sowohl in den USA als auch in Großbritannien.

Über einen Zeitraum von 101 Jahren haben die Autoren der Untersuchung festgestellt, dass ein marktorientiertes Aktienportfolio, das reinvestierte Dividenden enthielt, fast das 85-fache des Vermögens generiert hätte, wie dasselbe Portfolio allein mit Kapitalgewinnen.

Dividendenrendite ist nicht gleich Zins

Die Dividendenrendite ist jedoch nicht 1:1 mit dem Zins für klassische Sparprodukte gleichzusetzen. Während Anleger ihr Kapital im Fall klassischer Sparprodukte nach dem Ende der Laufzeit garantiert in voller Höhe zurückerhalten, ist das bei Aktieninvestments nicht unbedingt der Fall. Ein Risiko aufgrund von Kursverlusten ist immer gegeben.

Aktienkurse sind zudem sehr volatil. Auf negative Entwicklungen reagieren sie umgehend. Geht eine Gesellschaft in die Insolvenz, ist meist auch das Geld der Anleger weg. Denn die Aktie repräsentiert eine Beteiligung an einem Unternehmen. Auch in weniger schlimmen Fällen können sich Verluste einstellen, wenn die Dividende durch Kursverluste aufgefressen wird.

Eine Einlagensicherung für Aktien existiert nicht. Allerdings haben Anleger mit einer langfristig und gut durchdachten Anlagestrategie die Chance auf eine ordentliche Dividendenrendite. Diese bewegt sich bei vielen prominenten Aktiengesellschaften zwischen 2 und 4 Prozent pro Jahr. Von solchen Renditen können Sparer nur träumen.

Eine sinnvolle Aktien- und Dividendenstrategie

Die beste Strategie in Aktien zu investieren, ist immer langfristig ausgerichtet. Wertzuwächse durch Kurserhöhungen und Dividendenzahlungen machen sich vor allem nach vielen Jahren bemerkbar. Erfahrene Anleger, die zu ihren finanziellen und individuellen Möglichkeiten passende Wertpapiere ins Depot nehmen, bleiben langfristig investiert. Vielfach 10 oder 20 Jahre, manchmal sogar noch länger!

Aktienanleger sind überwiegend nicht auf kurzfristige Gewinne aus, denn die lassen sich nur selten in solcher Anzahl realisieren, dass sich kurzfristiges Kaufen und Verkaufen tatsächlich lohnt. Kursverluste während weniger erfolgreichen Anlageperioden sind Teil der Aktienanlage. Denn es gibt keine Aktien, deren Kurse ausschließlich steigen.

Kursverluste gehören zum Börsengeschäft dazu, sie sind kein Anlass für Panikverkäufe. Erfahrene Anleger sitzen Durststrecken an der Börse aus, ohne die Aktienkurse täglich zu verfolgen.

Die Erfahrung zeigt, dass sich Aktienkurse nach einer längeren Talfahrt erholen und am Ende einer Laufzeit von einem oder mehreren Jahrzehnten eine ordentliche Rendite steht. Anleger sollten ihre Wertpapiere also nicht alleine aufgrund der Dividendenrendite auswählen, sondern auch auf andere wichtige Kennzahlen wie beispielsweise das Kurs-Gewinn-Verhältnis achten.

Am wichtigsten ist, dass es zahlreiche Studien und Belege dafür gibt, dass Portfolios, die aus Aktien mit hoher Dividendenrendite bestehen, über lange Messzeiträume attraktive Gesamtrenditen erzielen können.