Das Value Investing Lexikon unterschiedet sich von herkömmlichen Enzyklopädien in der Art und Weise der Begriffserklärungen. Ziel war, diese aus der Sicht des Anlegers zu erörtern und dabei insbesondere Aspekte aus dem Value Investing einzubringen.

Das Value Investing Lexikon unterschiedet sich von herkömmlichen Enzyklopädien in der Art und Weise der Begriffserklärungen. Ziel war, diese aus der Sicht des Anlegers zu erörtern und dabei insbesondere Aspekte aus dem Value Investing einzubringen.

Ein mit über 700 Begriffen sowohl umfassendes als auch hochwertiges allgemeines Börsenlexikon wird auf den Seiten der Frankfurter Allgemeine Zeitung (FAZ.NET) bereitgestellt. Ausdrücke, die an dieser Stelle fehlen oder nicht in ihrer ganzen Breite behandelt wurden, können dort nachgesehen werden.

Lexikon – Index

Aktie

Aktienrückkauf

Aktiensplit

Alpha

Anleger

Benchmark

Bewertung

Bilanz

Bottum-Up Ansatz

Buchwert

Cash Flow

Diversifikation

Dividende

Effiziente Markthypothese

Eigenkapitalrendite

Eigentümer

Eigentümergewinn

Fundamentalanalyse

Gesamtkapitalrendite

Gewinn je Aktie

Inflation

Innerer Wert

Kompetenzbereich

Konzentriertes Portfolio

Liquidität

Look-Through-Earnings

Nettoumlaufvermögen

Performance

Risiko

Sachinvestitionen

Shareholder Value

Sicherheitsmarge

Spekulant

Streubesitz

Top-Down Ansatz

Track Record

Verschuldung

Aktie

Eine Aktie ist ein Wertpapier und verbrieft den anteiligen Unternehmensbesitz. Darüber hinaus repräsentiert sie den Anspruch auf einen Teil der Vermögenswerte und des Gewinns des Unternehmens. Mit anderen Worten: Der Aktionär ist der Eigentümer einer Gesellschaft.

Dabei wird der Besitz über die Anzahl der Aktien einer Person im Verhältnis zur Anzahl der insgesamt in Umlauf befindlichen Aktien bestimmt. Verfügt ein Unternehmen beispielsweise über 10.000 Aktien und hält eine Einzelperson davon 100 Stück, so besitzt sie 1% der Vermögenswerte und der damit erwirtschafteten Unternehmensgewinne.

Im Wesentlichen existieren zwei unterschiedliche Aktiengattungen; Stamm- und Vorzugsaktien. Stammaktien berechtigen ihre Eigentümer gewöhnlich zur Abstimmung auf der Jahreshauptversammlung und zum Erhalt von Dividende, während Vorzugsaktien generell über keine Stimmrechte verfügen. Dafür haben Sie in der Regel einen bevorrechtigten Anspruch auf Dividende und im Falle der Insolvenz oder Liquidation auf die Vermögenswerte der Gesellschaft.

Aktien sollten die Basis eines Wertpapierportfolios bilden. Historisch gesehen, weisen sie über ausreichend große Vergleichszeiträume immer eine bessere Wertentwicklung als jede andere Anlageklasse auf.

Aktienrückkauf

Mit Aktienrückkauf bezeichnet man den Kauf der eigenen Aktien durch das Unternehmen an der Börse, um die Anzahl der in Umlauf befindlichen Anteile zu reduzieren.

Gewöhnlich ist dies ein Anzeichen, dass das Management die Aktien für unterbewertet hält. Unternehmen kaufen Aktien zurück, um deren Kurswert zu steigern. Durch die reduzierte Aktienanzahl erhöht sich der Gewinn je Anteil, weshalb der Aktienmarkt dazu neigt, die verbleibenden Aktien langfristig zu verteuern.

Aktienrückkäufe ermöglichen dem Unternehmen – ähnlich wie die Zahlung einer Dividende – einen Teil der Gewinne an seine Eigentümer weiterzugeben, stellen den Aktionär aber steuerlich besser. Sofern jedoch die Aktien des Unternehmens überbewertet sind, fahren die Eigentümer mit einer Dividende, die sie beispielsweise in ein anderes günstiger bewertetes Unternehmen investieren können, besser.

Wenn das Management Aktien zurückkauft gibt es damit zum Ausdruck, dass es kein besseres Investment findet, als das eigene Unternehmen.

Aktiensplit

Durch einen Aktiensplit wird die Anzahl der ausgegebenen Aktien erhöht, um den Aktienkurs optisch zu verbilligen, beziehungsweise die Aktie leichter handelbar zu machen. Bei einem 2 zu 1 Aktiensplit erhält der Aktionär eine zusätzliche Aktie für jeden von ihm gehaltenen Anteil.

Dabei handelt es sich um eine rein technische Maßnahme, durch die keine Veränderung der Beteiligungsverhältnisse erfolgt. Ein Aktiensplit gibt dem Besitzer daher keinen extra Wert, sondern lediglich eine dem Splitverhältnis entsprechende und im Börsenpreis verbilligte Anzahl zusätzlicher Aktien. Die allgemein verbreitete Meinung ist, dass es sich bei einem Aktiensplit um eine aktionärsfreundliche Maßnahme handelt.

Warren Buffett stimmt dieser Ansicht nicht zu. Aus diesem Grund hat er bei seiner Investmentholding Berkshire Hathaway nie einen Aktiensplit durchgeführt, sodass sich die Berkshire-Aktie von 14 Dollar im Jahr 1965 auf rund 350.000 Dollar im Jahr 2020 verteuert hat. Das entspricht einer durchschnittlichen jährlichen Wertsteigerung in Höhe von 20,0% über einen Zeitraum von 55 Jahren.

Alpha

Die Kennziffer Alpha steht für die abweichende Wertentwicklung einer Aktie oder eines Aktienportfolios gegenüber der Entwicklung der verwendeten Benchmark. Mit Alpha wird das Ausmaß beziffert, mit dem sich die Aktie oder das Portfolio besser oder schlechter als die Benchmark entwickelt hat.

Somit misst das Alpha den Anteil an der Gesamtrendite, der nicht mit der allgemeinen Entwicklung des Aktienmarktes zu erklären ist, sondern auf der aktiven Auswahl einzelner Aktien beruht. Bei einem positiven Alpha hat der Investor eine erfolgreiche Aktienauswahl getroffen.

Anleger

Ein Anleger ist eine Person oder Institution, die Geld am Kapitalmarkt anlegt. Zudem kann der Anleger als Gegenteil des Spekulanten bezeichnet werden. Die Aufgabe eines Anlegers besteht darin, den Anteil spekulativer Elemente in seinen Anlagen so gering wie möglich zu halten. Laut Benjamin Graham handelt es sich bei „einer Anlage um eine Investition, die aufgrund einer Analyse für das Anlageobjekt Sicherheit verspricht sowie eine angemessene Rendite zusichert“. Alles andere ist Spekulation.

Dabei unterscheidet Benjamin Graham den defensiven und den aggressiven Anleger.

Der defensive Anleger ist überwiegend an Sicherheit und einem stetigen Kapitalaufbau interessiert, ohne den letzten Prozentpunkt Rendite unbedingt herausholen zu müssen. Dieser Anlegertyp sollte daher regelmäßig und kostengünstig in einen Aktienindex investieren, da verschiedene Untersuchungen immer wieder aufzeigen, dass diese Strategie langfristig eine bessere Rendite erzielt, als die große Mehrzahl der aktiv verwalteten Publikumsfonds.

Dagegen möchte der aggressive Anleger bessere Ergebnisse, als den Marktdurchschnitt, erzielen. Zuallererst muss er aber sicherstellen, das seine Ergebnisse dadurch nicht schlechter, als die des defensiven Anlegers, ausfallen. Die Arbeit, die er in die Konzeption einer eigenen Anlagestrategie und die Analyse von Unternehmen, Branchen oder ganzen Märkte investiert, sollte sich im Vergleich zum defensiven Anleger in einer fühlbar besseren Rendite niederschlagen.

Benchmark

Die Benchmark ist ein Maßstab, an dem die Wertentwicklung einer Aktie oder der Erfolg eines Investors gemessen werden kann. Zu diesem Zweck werden in der Regel breite Marktindizes wie der Deutsche Aktienindex (DAX), der amerikanische Standard & Poor’s 500 oder der globale MSCI World verwendet.

Die Bestimmung einer Benchmark kann insbesondere für Privatanleger ein wichtiger Aspekt der Kapitalanlage sein. Das Verständnis beziehungsweise das Interesse an einer bestimmten Benchmark hilft einem Anleger geeignete Einzelanlagen oder Investmentfonds zu finden und ermöglicht ihm, seine Anlageziele und -erwartungen besser zu monitoren.

Bewertung

Mit Bewertung bezeichnet man den Prozess zur Bestimmung des aktuellen Wertes eines Unternehmens oder eines Vermögensgegenstandes. In der Regel spielen bei der Wertermittlung verschiedene Faktoren wie beispielsweise die zukünftige Gewinnerwartung, die Kapitalstruktur (Aufteilung des Eigen- und Fremdkapitals) oder das Management des Unternehmens eine Rolle.

Im Wesentlichen unterscheidet man zwischen quantitativen und qualitativen Faktoren. Da sich die quantitativen Faktoren auf messbare Größen wie die Daten einer Bilanz oder Gewinn- und Verlustrechnung stützen, ist deren Bewertung im allgemeinen einfacher. Dagegen zählt das Management oder die Wettbewerbsposition eines Unternehmens zu den klassischen qualitativen Bewertungsfaktoren. Deren Einschätzung ist eher subjektiver Natur.

Die Schwierigkeit bei einer Bewertung anhand qualitativer Faktoren liegt darin begründet, dass ein hervorragendes Management oder eine ausgezeichnete Wettbewerbsposition bereits die quantitativen Faktoren – also die finanziellen Kennzahlen – eines Unternehmens beeinflusst haben. Sofern man bei der Bewertung den qualitativen Faktoren zu viel Aufmerksamkeit widmet läuft man Gefahr, diese Einflußgrößen doppelt zu bewerten.

Bilanz

Die Bilanz ist die Gegenüberstellung der Vermögenswerte eines Unternehmens und deren Finanzierung mit dem Ziel, das Eigenkapital als Restgröße zu ermitteln. Sie ist Bestandteil des Jahresabschlusses und stellt zusammen mit der Gewinn- und Verlustrechnung den wirtschaftlichen Erfolg in einer Vergangenheitsbetrachtung (in der Regel des abgelaufenen Geschäftsjahres) dar.

Eine Bilanz wird grundsätzlich auf einen definierten Zeitpunkt erstellt, während die Gewinn- und Verlustrechnung für einen definierten Zeitraum erstellt wird. Der Zeitpunkt für die Erstellung der Bilanz heißt Bilanzstichtag. Die Bilanz wird in zwei Bereiche unterteilt.

Die Seite der Aktiva stellt die Mittelverwendung dar. Aktiva zeigen, welche Ansprüche das Unternehmen mit den ihm zur Verfügung stehenden wirtschaftlichen Mitteln erworben hat. Diese Ansprüche können Geldmittel (z.B. Kasse, Bankkonten), Produktionsmittel (z.B. Immobilien, Maschinen), Rohstoffe, Vorprodukte und ähnliche materielle Güter sein. Daneben ist eine Reihe von immateriellen Gütern aufzuführen – diese sind nicht immer direkt finanziell messbar, es gibt jedoch Anhaltspunkte für eine Schätzung.

Die Seite der Passiva stellt die Mittelherkunft dar. Passiva zeigen, wie die Mittel, mit denen das Unternehmen wirtschaftet, finanziert sind. Dabei wird insbesondere zwischen Fremdkapital und Eigenkapital unterschieden. Das Eigenkapital umfasst die Mittel, über die das Unternehmen unbeschränkt verfügen kann, d.h. das eingebrachte Stamm- und Grundkapital sowie aus dem Unternehmen selbst erwirtschaftete Rücklagen und thesaurierte Gewinne. Das Fremdkapital umfasst Mittel, die von Dritten (zeitlich befristet) zur Verfügung gestellt werden, beispielsweise Hypotheken, Anleihen, Darlehen und Lieferantenkredite.

Die Aktiva werden üblicherweise auf der linken Seite der Bilanz aufgezeigt, die Passiva auf der rechten Seite. Auf beiden Seiten ergibt sich dieselbe Summe aller Positionen, die Bilanzsumme.

Diese Begriffsdefinition basiert auf dem Artikel Bilanz aus der freien Enzyklopädie Wikipedia und steht unter der Creative Commons Lizenz für freie Dokumentation. In der Wikipedia ist eine Liste der Autoren verfügbar.

Bottum-Up Ansatz

Mit Bottom-Up wird eine Anlagestrategie bezeichnet, bei der die Fundamentaldaten des einzelnen Unternehmens im Vordergrund stehen. Damit verneint der Bottom-Up-Ansatz beim Investieren die Bedeutung von makroökonomischen Rahmenbedingungen oder Marktzyklen. Der Bottom-Up Anleger richtet seine Aufmerksamkeit auch stärker auf das einzelne Unternehmen, als auf die Branche, in der das Unternehmen tätig ist.

Der Bottom-Up Ansatz vertritt die Auffassung, dass einzelne Unternehmen sich sogar in einer allgemein problematischen Branche sehr gut entwickeln können. Eine Bottom-Up Anlagestrategie setzt die intensive Beschäftigung mit dem einzelnen Unternehmen und alle damit verbundenen Fragen voraus.

Das bedeutet, dass sich der Bottom-Up Anleger sehr vertraut mit den Produkten und Dienstleistungen sowie der finanziellen Stabilität oder den Geschäftsberichten einer Gesellschaft machen muss. Das Gegenteil von Bottom-Up ist Top-Down. Value Investoren wenden in der Regel den Bottom-Up Ansatz an.

Buchwert

Der Buchwert eines Unternehmens setzt sich aus der Summe der Positionen des Anlagevermögens mit den Werten, wie sie in der Bilanz stehen – abzüglich aller Verbindlichkeiten des Unternehmens – zusammen. Zum Anlagevermögen zählen Sach- und Finanzanlagen sowie immaterielle Vermögensgegenstände.

Der Buchwert ist der theoretische Wert des Gesellschaftsvermögens, den die Aktionäre im Falle einer Liquidation des Unternehmens erhalten würden.

Darüber hinaus ermöglicht der Buchwert eine Einschätzung über die Substanz des Unternehmens. Ein Vergleich zwischen Buchwert und aktuellem Börsenwert kann zudem ein Indikator sein, ob die Aktien eines Unternehmens über- oder unterbewertet sind.

Tendenziell notieren rentabilitätsschwache Unternehmen an der Börse näher an ihren Buchwerten, als Gesellschaften mit hoher Eigenkapitalrentabilität. Letztere werden oftmals zu einem Vielfachen ihres Buchwertes gehandelt.

Cash Flow

Der Cash Flow ist eine wirtschaftliche Messgröße, mit deren Hilfe sich die Zahlungskraft eines Unternehmens beurteilen lässt.

Im bilanziellen Ergebnis eines Unternehmens sind eine Vielzahl nicht zahlungswirksamer Faktoren wie beispielsweise Abschreibungen und Rückstellungen enthalten. Über den Cash Flow Begriff versucht man deshalb die wirklichen Zahlungsströme zu ermitteln. Der um bilanzielle, nicht zahlungswirksame Faktoren bereinigte bilanzielle Gewinn stellt somit den Cash Flow als zahlungswirksamen, finanziellen Überschuss einer Periode dar.

Der Cash Flow wird insbesondere berechnet, um festzustellen, ob ein Unternehmen aus eigener Kraft Investitionen tätigen kann und wie viel Geld für Schuldentilgung, Zinszahlungen oder zur Ausschüttung an die Gesellschafter vorhanden ist. Darüber hinaus gibt er Auskunft, inwieweit eine Insolvenzgefahr besteht (ein über die Jahre hinweg bestehender negativer Cash Flow führt in aller Regel zur Insolvenz).

Der Cash Flow in einer der einfacheren Formen berechnet sich auf Basis des ausgewiesenen Nettogewinns. Dabei sind die Hinzurechnung von Abschreibungen und Veränderungen im Umlaufvermögen (Verbindlichkeiten und Forderungen aus Lieferungen und Leistungen) die Wesentlichen Einflussfaktoren.

Aus Anlegersicht kommt dem sogenannten freien Cash Flow eine besondere Bedeutung zu. Dieser errechnet sich, indem vom Cash Flow einer Periode die notwendigen Sachinvestitionen abgezogen werden. Der freie Cash Flow ist der frei verfügbare Cash Flow. Er verdeutlicht, wie viel Geld dem Unternehmen für die Dividenden der Aktionäre beziehungsweise für Reinvestition in neue Geschäftsvorhaben oder auch für den Rückkauf eigener Aktien verbleibt.

Diversifikation

Mit Diversifikation bezeichnet man das Risikomanagement durch die Zusammenstellung eines Wertpapierportfolios mit einer möglichst großen Anzahl unterschiedlicher Investments. Die Befürworter dieser Technik behaupten, dass dies im Durchschnitt zu höheren Investmenterträgen bei gleichzeitig reduziertem Risiko führt.

Als Begründung dieser These wird gewöhnlich angeführt, dass die positive Wertentwicklung eines Investments die negative Entwicklung eines anderen Investments kompensiert. Dabei wird jedoch häufig verschwiegen, dass dieser Zusammenhang auch umgekehrt gültig ist.

Viele Value Investoren widersprechen den Diversifikationsbefürwortern, da diese Vorgehensweise keinen Schutz vor den eigentlichen Risiken bietet, sondern vielmehr den Versuch darstellt, die Auswirkungen der durch eigene Unwissenheit hervorgerufenen Fehler abzumildern.

Das wirkliche Risiko für den Investor besteht nach Benjamin Graham darin, dass ein Unternehmen – dessen Anteile er hält – die Gewinne oder die ausgeschüttete Dividende nicht aufrecht erhalten kann.

Ein weiteres Risiko liegt in einem zu hohen Preis, den der Anleger für ein Unternehmen bezahlt. Dieser kann die Rendite des Investments deutlich schmälern oder sogar gänzlich in Frage stellen.

Dividende

Die Dividende ist der Teil des ausgewiesenen Nettogewinns, den eine Aktiengesellschaft an ihre Aktionäre ausschüttet. Die Dividendenrendite setzt die Dividende ins Verhältnis zum Aktienkurs und macht die Ausschüttung dadurch mit der Rendite anderer Wertpapiere und Anlageformen vergleichbar.

Investoren, die ihr Einkommen aus Aktienanlagen beziehen oder auf einen regelmäßigen Zustrom von Bargeld fixiert sind, suchen üblicherweise nach Aktien mit hohen Dividendenrenditen. Das bedeutet, dass sie Aktien von Unternehmen kaufen, die im Verhältnis zu ihrem Börsenkurs eine relativ große Summe an Bargeld ausschütten.

Darüber hinaus mögen viele Investoren Dividenden aus einem weiteren einfachen Grund. Die regelmäßige Zahlung gibt ihnen die Sicherheit, dass ihr investiertes Geld zu ihnen zurückkommt. Damit haben diese Investoren weniger vertrauen in Gewinne, die vom Unternehmen einbehalten und reinvestiert werden.

Effiziente Markthypothese

Die Effizienzmarkthypothese (EMH), auch Effiziente Markttheorie oder Theorie der effizienten Märkte genannt, ist eine Hypothese die besagt, dass Aktienkurse alle frei verfügbaren Informationen widerspiegeln und eine dauerhafte Generierung von Alpha nicht möglich ist.

Laut EMH werden Aktien an der Börse immer zu ihrem fairen Wert gehandelt, was es Anlegern unmöglich macht, unterbewertete Aktien zu kaufen oder Aktien zu überhöhten Preisen zu verkaufen. Daher sollte es unmöglich sein, den Aktienmarkt durch fachkundige Aktienauswahl oder Market-Timing zu übertreffen. Folglich besteht der einzige Weg zur Erzielung von Überrenditen darin, risikoreichere Anlagen zu kaufen.

Obwohl die Theorie der effizienten Märkte ein Eckpfeiler der modernen Finanztheorie darstellt, ist sie äußerst umstritten. Während Akademiker eine Vielzahl von Beweisen für die Gültigkeit ihrer Theorie anführen, haben Investoren wie Warren Buffett den Markt über lange Zeiträume hinweg konstant geschlagen, was laut Effizienzmarkthypothese per Definition nicht möglich ist.

Kritiker der Effiziente Märktetheorie verweisen auch auf Ereignisse wie den Börsencrash von 1987, als der Dow Jones Industrial Average (DJIA) an einem einzigen Tag um über 20 Prozent gefallen ist, und werten dies als Beweis dafür, dass Aktienkurse von ihren fairen Werten abweichen können.

Eigenkapitalrendite

Die Eigenkapitalrendite oder Eigenkapitalrentabilität (englisch: Return on Equity oder ROE) stellt für Investoren eine sehr wichtige Kennzahl dar. Sie dokumentiert, wie hoch sich das vom Kapitalgeber investierte Kapital innerhalb einer Periode verzinst.

Zur Berechnung der Eigenkapitalrendite wird der Gewinn ins Verhältnis zu dem in der Periode eingesetzten Eigenkapital gesetzt. Die Eigenkapitalrendite zeigt:

- wie sich das eingebrachte Eigenkapital in dieser Periode verzinst hat und

- ob für den Unternehmer / Investor die Geldanlage im Unternehmen rentabler ist, als bei einem Investment in alternative Anlagemöglichkeiten.

Zur Beurteilung der Attraktivität eines Investments darf die Eigenkapitalrendite allerdings nicht isoliert betrachtet werden. Beispielsweise kann durch die Aufnahme von Fremdkapital die Eigenkapitalrentabilität gesteigert werden, solange die Fremdkapitalzinsen unterhalb der Gesamtkapitalrentabilität liegen.

Dieser Hebeleffekt, welcher auch als Leverage-Effekt bezeichnet wird, zeigt die fehlende Vergleichbarkeit der Eigenkapitalrendite auf.

Eigentümer

Als Eigentümer bezeichnet man eine Person, ein Unternehmen oder eine Institution, sobald sie einen Anteil an einem Unternehmen hält. Eigentümer sind damit die Besitzer des Unternehmens. Laut Warren Buffett macht es wirtschaftlich keinen Unterschied, ob man nur einige wenige Aktien oder das ganze Unternehmen besitzt.

Eigentümer profitieren, wenn es ihrem Unternehmen gut geht und erleiden Verlust, wenn es ihrem Unternehmen schlecht geht. Auf lange Sicht ist ihr wirtschaftliches Schicksal – oder ihr wirtschaftliches Wohlergehen – fest an die Entwicklung des Unternehmens gekoppelt, von dem sie Anteile besitzen.

Wahre Eigentümer haben einen sehr langfristigen Horizont und denken nicht selten in Generationen. Sie nehmen sich daher viel Zeit, um die Geschäftsberichte ihrer Unternehmen zu lesen und zu verstehen. Diese Eigentümer verfolgen mit Freude, wie sich ihre Unternehmen entwickeln und wachsen.

Eigentümergewinn

In der Finanzbranche ist es allgemein üblich, Unternehmen mit dem Cash Flow zu bewerten, der sich aus dem Gewinn der gewöhnlichen Geschäftstätigkeit zuzüglich Abschreibungen und eventuell anderen nicht zahlungswirksamen Posten berechnet.

Warren Buffett betrachtet diese Berechnung als unvollständig. Nach seiner Meinung müssen von dem Cash Flow noch die erforderlichen Sachinvestitionen abgezogen werden, die das Unternehmen benötigt, um seinen Geschäftsbetrieb und seine Wettbewerbsposition langfristig aufrecht zu erhalten. Das Ergebnis nennt er Eigentümergewinn.

Sofern die Höhe der Abschreibungen und der Sachinvestitionen weitestgehend übereinstimmt, liegen der Cash Flow und die Eigentümergewinne langfristig sehr nahe beieinander. Jedoch übersteigen bei den meisten Unternehmen die Ausgaben für Sachinvestitionen die Höhe der Abschreibungen.

In allen Fällen, in denen sich Abschreibungen und Sachinvestitionen unterscheiden, liefert die Konzeption der Eigentümergewinne ein genaueres Bild – als der Cash Flow oder der ausgewiesene Gewinn – über die Ertragskraft eines Unternehmens.

Fundamentalanalyse

Anleger versuchen durch die Fundamentalanalyse die Wertentwicklung eines Wertpapiers einzuschätzen. Im Gegensatz zur technischen Analyse zieht die Fundamentalanalyse zur Bewertung von Aktien unternehmensspezifische Daten sowie Daten des ökonomischen Umfelds heran. Ziel der Fundamentalanalyse ist die Ermittlung eines “fairen” oder “angemessenen” Preises einer Aktie beziehungsweise eines Unternehmens.

Die Fundamentalanalyse basiert auf den klassischen Methoden der Bilanzanalyse sowie auf einer Reihe von Kennzahlen, wie dem Kurs-Gewinn-Verhältnis oder der Dividendenrendite. Als Ergebnis der Fundamentalanalyse erhält der Anleger Hinweise auf die mögliche Über- oder Unterbewertung einer Aktien beziehungsweise eines Unternehmens und damit Ideen für eine entsprechende Handlungsstrategie am Aktienmarkt.

Im Value Investing ist die Fundamentalanalyse die Basis. Als Begründer der Fundamentalanalyse gilt Benjamin Graham, der von 1928 bis 1957 an der Columbia University unterrichtete, an der auch Warren Buffett zu seinen Schülern gehörte. Im Jahr 1934 veröffentlichte Benjamin Graham gemeinsam mit David Dodd das Buch „Security Analysis“, welches noch heute als Bibel für Value Investoren gilt.

Gesamtkapitalrendite

Die Gesamtkapitalrendite oder Gesamtkapitalrentabilität (englisch: Return on Assets oder ROA) ist das breiteste Maß für die Fähigkeit eines Unternehmens, Vermögenswerte rentabel einzusetzen. Sie bietet damit einen Anhaltspunkt, wie effektiv eine Gesellschaft ihre Vermögenswerte zur Generierung von Gewinnen nutzt.

Für die Berechnung der Gesamtkapitalrendite wird der Gewinn einer Periode zu dem gesamten bilanzierten Kapital eines Unternehmens ins Verhältnis gesetzt.

Manche Investoren addieren zum Gewinn die Zinsausgaben des Unternehmens hinzu, da sie die operative Gesamtkapitalrentabilität ohne die Kosten der Kreditaufnahme messen wollen. Dagegen bevorzugte Benjamin Graham bei der Ermittlung der Gesamtkapitalrendite diese nur auf die materiellen Vermögensgegenstände eines Unternehmens zu beziehen.

Die Gesamtkapitalrendite zeigt dem Investor an, welche Erträge auf das eingesetzte Kapital verdient werden. Dabei kann sich die Gesamtkapitalrendite eines einzelnen Unternehmens im Laufe der Zeit maßgeblich verändern. Zudem ist die Höhe der Gesamtkapitalrendite von der Branche, in der das Unternehmen tätig ist, in höchsten Maße abhängig. Aus diesen Gründen sollte die Gesamtkapitalrendite eines Unternehmen sowohl historisch, als auch mit der Rentabilität ähnlicher Unternehmen verglichen werden.

Value Investoren, die sich auf Unternehmen mit hoher Gesamtkapitalrentabilität spezialisiert haben, bevorzugen für diese Kennziffer Werte ab etwa 12% aufwärts. Bei Unternehmen mit einer Gesamtkapitalrendite > 15% handelt es sich um außerordentlich profitable Gesellschaften, die für ihre Eigentümer langfristige Werte schaffen.

Gewinn je Aktie

Mit Gewinn je Aktie wird der Anteil am Unternehmensgewinn bezeichnet, der auf jede einzelne in Umlauf befindliche Aktie entfällt. Er berechnet sich, indem der ausgewiesene Unternehmensgewinn ins Verhältnis zu der durchschnittlichen Anzahl aller ausstehenden Aktien einer Periode gesetzt wird.

Der Gewinn je Aktie ist die wahrscheinlich wichtigste Einzelvariable beim Zustandekommen von Aktienkursen. Darüber hinaus ist der Gewinn je Aktie Bestandteil der wohl am häufigsten verwendeten Bewertungskennziffer, dem Kurs-Gewinn-Verhältnis.

Ein wichtiger Aspekt, der bei der Betrachtung des Gewinns je Aktie häufig ignoriert wird, ist das vom Unternehmen – zur Generierung dieses Gewinns – benötigte Kapital. Dies bedeutet, dass zwei Unternehmen den gleichen Gewinn je Aktie ausweisen können, wobei das eine Unternehmen hierfür weniger Kapital einsetzen muss. Für den Investor handelt es sich dabei um das „bessere“ Unternehmen.

Außerdem müssen sich Investoren über die Tatsache im Klaren sein, dass der Gewinn je Aktie leicht zu manipulieren ist. Der Gewinn je Aktie darf daher niemals isoliert betrachtet werden, sondern immer nur in Verbindung mit anderen Bewertungskennziffern.

Inflation

Mit Inflation bezeichnet man gemeinhin die Rate, um die sich das allgemeine Preisniveau für Waren und Dienstleistungen verteuert. Inflation führt damit zu sinkender Kaufkraft. Beispiel: Bei einer Inflationsrate von 2% verteuert sich eine Packung Kaugummi mit einem heutigen Preis von 1,00 Euro auf 1,02 Euro in einem Jahr.

Das Inflationsziel der meisten Länder und Zentralbanken liegt zwischen 2 und 3%. Investoren sollten den offiziell publizierten Inflationszahlen allerdings skeptisch gegenüber stehen. Die reale Inflation liegt im Durchschnitt zwischen 4 und 6%. Sie wird langfristig allein durch die Höhe des Geldmengenwachstums bestimmt.

Für den Investor ist die Inflation von großer Bedeutung, da die Nachsteuerrendite seiner Anlagen zumindest der Inflationsrate entsprechen muss, damit sein Kapital nicht entwertet wird. Aus diesem Grund sind festverzinsliche Wertpapiere zum langfristigen Vermögensaufbau ungeeignet.

Daher investieren Valueanleger ihr Kapital in Unternehmen, da diese einen gewissen Schutz vor Inflation bieten. Aber auch hier gibt es Unterschiede. Während kapitalintensive Unternehmen, wie beispielsweise die Automobilindustrie, negativ von Inflation betroffen sind, können Unternehmen mit geringem Investitionsbedarf, hoher Profitabilität und einer gewissen Gestaltungsfreiheit beim Festsetzen ihrer Preise sogar von Inflation profitieren.

Investoren sollten grundsätzlich davon ausgehen, dass wir in einer Welt von dauerhafter Inflation leben!

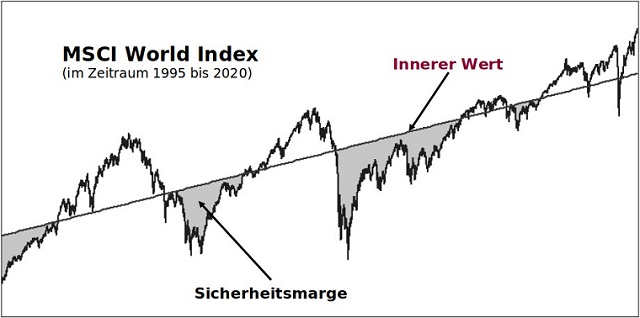

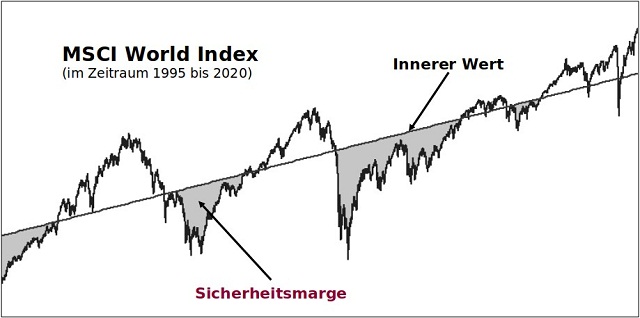

Innerer Wert

Für Value Investoren zählt der Innere Wert gemeinsam mit der Sicherheitsmarge zu den beiden wichtigsten Konzepten zur Beurteilung der relativen Attraktivität von Wertpapieren und Unternehmen. Hierzu stellt der Innere Wert den einzigen logischen Ansatz dar.

Warren Buffett definiert den Inneren Wert als die Summe aller Barmittel, die dem Unternehmen während seiner verbleibenden Lebenszeit entnommen werden können, abgezinst auf ihren Gegenwartswert.

Seine Berechnung ist allerdings nicht einfach, da es sich bei dem Inneren Wert nicht um eine präzise Zahl, sondern vielmehr um eine Schätzung handelt, die zudem mit sich verändernden Zinssätzen oder sich ändernden Projektionen der zukünftigen Cash Flows eines Unternehmens laufend korrigiert werden muss. Außerdem werden selbst zwei Personen, die sich bei der Berechnung des Inneren Wertes auf die gleichen Daten stützen, zu unterschiedlichen Ergebnissen kommen.

Value Investoren akzeptieren, dass jede für den Inneren Wert eines Unternehmens berechnete Zahl falsch ist. Das Konzept liefert vielmehr eine Vorstellung für die Bandbreite des Inneren Wertes eines Unternehmens. Mit diesem Verständnis angewendet, ist der Innere Wert für den Investor ein unverzichtbares Hilfsmittel.

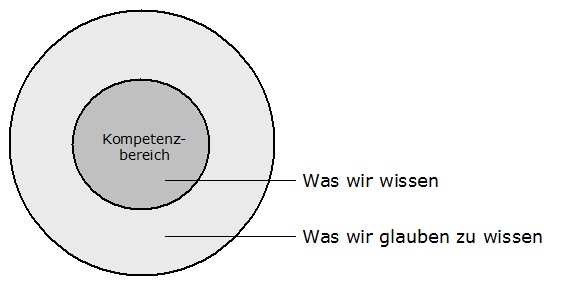

Kompetenzbereich

Der persönliche Kompetenzbereich (Circle of competence) ist ein Konzept aus dem Value Investing und steht in direktem Gegensatz zu der weit verbreiteten Annahme das Anlagerisiko durch Diversifikation vermindern zu können. In seinem Kompetenzbereich zu investieren bedeutet, die langfristige Entwicklung eines Unternehmens oder einer Branche relativ sicher vorherzusehen.

Das setzt zuerst einmal voraus, viele Investmentgelegenheiten in anderen Wirtschaftsbereichen an sich vorübergehen zu lassen. Sofern man aber nicht wirklich versteht, was den Erfolg oder Misserfolg in diesen Bereichen ausmacht, und die Geschäftsergebnisse der nächsten fünf bis zehn Jahre nicht hinreichend genau voraussagen kann, ist es besser, sein Kapital in Branchen und Unternehmen zu investieren, von denen man wirklich etwas versteht.

Warren Buffett sagte, dass es beim Investieren nicht darauf ankommt, wie groß der Kompetenzbereich des Investors ist. Die Grenzen des eigenen Kompetenzbereich zu kennen, ist für den Investor aber lebenswichtig. Diese Aussage bedeutet übrigens nicht, dass man sich mit seinem Kompetenzbereich zufriedengeben soll. Der langfristige Erfolg beim Investieren erfordert vielmehr die ständige Arbeit, seinen persönlichen Kompetenzbereich zu erweitern.

Konzentriertes Portfolio

Die meisten Portfoliomanager und Vermögensverwalter sind bestrebt, die investierten Geldbeträge in ihren einzelnen Aktien im Gleichgewicht zu halten und auf eine möglichst ausgewogene Branchenverteilung zu achten. Dabei bilden sie häufig einfach nur den Aktienindex ab, der dem eigenen Portfolio als Vergleichsmaßstab dient.

Dagegen sind viele Value Investoren Verfechter eines konzentrierten Portfolios. Ein konzentriertes Portfolio bedeutet, dass sie sich keine Gedanken darüber machen, wie viel Geld in Konsumwerten, Finanzdienstleistern, Medienunternehmen, Energieversorgern oder in zyklischen und nichtzyklischen Branchen investiert ist.

Warren Buffett ist der prominenteste Befürworter dieser Konzeption und praktiziert seit jeher kein herkömmliches Portfoliomanagement. Er begründete dies im Berkshire Hathaway Aktionärsbrief 1991 wie folgt:

Wenn er beim Investieren darauf beschränkt wäre, nur Firmen mit Sitz in Omaha (sein Heimatort) auszuwählen, würde er sich mit den langfristigen Kennzahlen der Unternehmen und der Qualität des Managements beschäftigen. Danach würde er versuchen, einige der besten Unternehmen zu einem vernünftigen Preis zu kaufen. Dagegen wäre er nicht daran interessiert, Aktien von jedem Unternehmen der Stadt zu besitzen.

Außerdem steht die Konzentration des Kapitals in keinem Zusammenhang mit der Höhe der investierten Beträge. Im Jahr 1987 hatte Berkshire Hathaway eine Summe von 2,1 Mrd. US-Dollar in Stammaktien von nur drei Unternehmen investiert. Dies war Warren Buffetts damaliges Portfolio:

Die Wertschwankungen eines konzentrierten Portfolios sind allerdings höher als in einem stark diversifizierten. Warren Buffett kommentierte diesen statistisch zu begründenden Sachverhalt in der Art, dass ihm 15 Prozent „klumpige“ Rendite langfristig lieber sind als glatte 12 Prozent.

Liquidität

Für die Beurteilung der finanziellen Stärke eines Unternehmens hat die Kennzahl der Liquidität zweiten Grades einen hohen Stellenwert. Sie errechnet sich aus dem Verhältnis von Umlaufvermögen zu den kurzfristigen Verbindlichkeiten eines Unternehmens.

Mit Ausnahme von Unternehmen aus kapitalintensiven Branchen gilt nach Benjamin Graham ein Standard von zwei Dollar (oder eine beliebige andere Währung) Umlaufvermögen für jeden Dollar kurzfristige Verbindlichkeiten. Bei Unternehmen, die ihr Umlaufvermögen sehr effizient einsetzen, kann dieses Verhältnis auch unter dem traditionellen Standard liegen, sollte aber bei finanziell starken Gesellschaften nicht das Verhältnis von 1,75 zu 1 unterschreiten.

Ein weiteres Maß für die Ermittlung der Liquidität ist die Liquidität ersten Grades. Diese Kennzahl ergibt sich aus dem Verhältnis des Umlaufvermögens ohne Vorräte zu den kurzfristigen Verbindlichkeiten. Die Liquidität ersten Grades sollte bei einem Verhältnis von etwa 1 zu 1 liegen, was soviel bedeutet, dass das Umlaufvermögen ohne Vorräte zumindest die Höhe der kurzfristigen Verbindlichkeiten abdeckt.

Allgemein gilt, dass die Entwicklung beider Liquiditätskennzahlen aufschlussreicher ist, als ein bestimmter stichtagsbezogener Wert.

Look-Through Earnings

Berkshire Hathaway besitzt Aktienpakete, die nur einen Buchteil des Grundkapitals der hinter diesen Aktien stehenden Gesellschaften repräsentieren. Andererseits befinden sich eine Vielzahl von Unternehmen in vollständigem Besitz von Berkshire. Aus diesem Grund sind die von Berkshire Hathaway berichteten Jahresüberschüsse ein wenig passender Maßstab für den wirtschaftlichen Erfolg des Unternehmens.

Die Ursache ist, dass der von Berkshire Hathaway ausgewiesene Gewinn zum Teil nur die Dividenden beinhaltet, die von Berkshires gehaltenen Aktien ausgeschüttet werden. Normalerweise machen diese Dividenden aber nur einen kleinen Teil der Gewinne aus, die auf Berkshire Hathaway als Eigentümer der Aktien entfallen.

Um eine Darstellung zu wählen, die der ökonomischen Wirklichkeit näher kommt als die berichteten Jahresüberschüsse, benutzt Warren Buffett das Konzept der Look-Through Earnings (wirtschaftlich konsolidierter Gewinn).

So wie Berkshire Hathaway sie berechnet, bestehen die Look-Through Earnings aus (1) den operativen Gewinnen der Unternehmen, die sich im vollständigen Besitz von Berkshire Hathaway befinden, zuzüglich (2) dem Anteil an den einbehaltenen operativen Gewinnen wichtiger Beteiligungen, die sich nach GAAP-Buchführung nicht in Berkshires Gewinnen niederschlagen, abzüglich (3) einer Rückstellung für Steuern die Berkshire zahlen würde, wenn diese einbehaltenen Gewinne der Beteiligungen an Berkshire Hathaway ausgeschüttet worden wären.

Dabei sind operative Gewinne so definiert, dass alle Anpassungen aufgrund der Konsolidierung, wie auch Kapitalerträge und andere größere nicht wiederkehrende Positionen nicht berücksichtigt werden.

Somit gelangt Warren Buffett zu Berkshires Look-Through Earnings, deren „Gewinnrealität“ sich von den allgemein anerkannten Rechnungslegungsprinzipien unterscheidet, dafür aber einen besseren Maßstab für das wirtschaftliche Wohlergehen von Berkshire Hathaway darstellen. Zitat Warren Buffett:

„Welchen Wert einbehaltene Gewinne für Berkshire Hathaway haben, hängt nicht davon ab, ob wir 100, 50, 20 oder 1% des Unternehmens besitzen, in dem sie erwirtschaftet werden. Der Wert dieser einbehaltenen Gewinne wird vielmehr dadurch bestimmt, wofür sie verwendet werden, und von dem Gewinn, der daraus entsteht.“

Für den Privatanleger ist es ausreichend, wenn dieser die Look-Through Earnings einfach dadurch berechnet, indem er den ausgewiesenen Gewinn je Aktie mit der Anzahl der vom ihm gehaltenen Anteile multipliziert und diese Beträge für alle seine Beteiligungen aufaddiert.

Das Ziel eines jeden Anlegers sollte sein, ein Aktiendepot zusammenzustellen, dessen wirtschaftlich konsolidierter Gewinn im Laufe der Jahre wächst.

Nettoumlaufvermögen

Das Nettoumlaufvermögen (englisch: Working Capital) ergibt sich aus dem Umlaufvermögen eines Unternehmens abzüglich dessen kurzfristiger Verbindlichkeiten. Das Umlaufvermögen besteht im Wesentlichen aus liquiden Mitteln, Vorräten und den laufenden Forderungen aus Lieferungen und Leistungen (Außenstände).

Ein positives Nettoumlaufvermögen bedeutet, dass das Unternehmen in der Lage ist, seine kurzfristigen Verbindlichkeiten aus dem Umlaufvermögen zu tilgen. Bei einem negativen Nettoumlaufvermögen ist das Unternehmen dazu nicht imstande.

Wenn das Umlaufvermögen eines Unternehmens nicht die kurzfristigen Verbindlichkeiten übersteigt, kann die Gesellschaft Probleme bei der Bezahlung ihrer Gläubiger bekommen und im schlimmsten Fall insolvent werden. Zudem ist ein über längere Zeit sinkendes Nettoumlaufvermögen ein Alarmsignal, das durch den Investor genauer untersucht werden sollte.

Neben einem Maß für die kurzfristige finanzielle Stärke dient das Nettoumlaufvermögen auch zur Beurteilung der operativen Effizienz eines Unternehmens. Kapital, das in Vorräten oder Außenständen gebunden ist, kann nicht zur Tilgung von Verbindlichkeiten genutzt werden.

Sobald ein Unternehmen nicht mehr in der effizientesten Art und Weise betrieben wird, zeigt sich dies in der Regel sehr frühzeitig im Nettoumlaufvermögen. Dabei deutet ein sich von Periode zu Periode verschlechterndes Nettoumlaufvermögen auf eventuelle operative Probleme des Unternehmens hin.

Performance

Die Performance stellt die jährliche Rendite eines Investments dar und wird in Prozent ausgedrückt. Investoren benutzen die Performance als Renditemaß ihrer Investments und vergleichen diese mit der Rendite anderer Investments oder Wertpapiere.

Bei Aktien setzt sich die Performance aus zwei Komponenten zusammen. Zum einen aus Gewinnen und Verlusten sich verändernder Aktienkurse (Kursrendite) und zum anderen aus dem Anteil der Unternehmensgewinne, der in Form von Dividende an die Anteilseigner ausgeschüttet wird.

Dabei zeigen verschiedene Untersuchungen regelmäßig auf, dass die Dividendenrendite langfristig einen bedeutenden Anteil an der Gesamtrendite einer Aktienanlage ausmacht.

Bei Anleihen entspricht die Performance effektiv dem Zinskupon, sofern der Anleger diese „zu pari“ kauft und bis zum Fälligkeitstermin hält. Bei sich ändernden Zinsniveaus unterliegen aber auch Anleihen mehr oder weniger großen Kursschwankungen, sodass bei dieser Anlageform die Gesamtrendite ebenfalls von Kursgewinnen und -verlusten beeinflusst wird.

Dabei haben steigende Anleihezinsen sinkende Anleihekurse zur Folge und umgekehrt.

Risiko

Der Risikobegriff ist für den Investor in zweifacher Hinsicht von Bedeutung. Zum einen wird an den Wirtschaftsakademien dieser Welt die Schwankungsbreite von Aktienkursen als Risiko bezeichnet. Die entsprechende Messzahl der Schwankungsbreite und damit für das Risiko heißt Beta.

Das Beta vergleicht die Kursentwicklung einzelner Wertpapiere mit den Wertveränderungen ganzer Aktienmärkte. Liegt zum Beispiel das Beta einer einzelnen Aktie bei 1,1 bedeutet dies, dass sie Kursschwankungen des gesamten Aktienmarktes mit einer Amplitude von 110% nachvollzieht. In der Theorie hat diese Aktie damit ein erhöhtes Risiko.

Der zweite Aspekt des Risikos liegt in der weit verbreiteten Auffassung, das beim Investieren eine Beziehung zwischen dem Risiko und der möglichen Rendite eines Investments besteht.

Dabei gilt: Je größer das Risiko ist, das ein Investor bereit ist zu tragen, je größer sind die Renditechancen. Dieser Zusammenhang wird damit begründet, dass Investoren mit erhöhter Risikobereitschaft für diese entsprechend besser entschädigt werden.

Value Investoren halten beide Risikodefinitionen schlichtweg für Unfug. In der realen Welt existieren eine Vielzahl von Risiken, wie finanzielle (z.B. aus überhöhter Verschuldung), unternehmerische oder politische. Aber ganz sicher gehören Aktienkursschwankungen und dergleichen nicht dazu.

Zudem kehrt sich mit der Anwendung von Benjamin Grahams Konzepten des Inneren Wertes und der Sicherheitsmarge der zuvor beschriebene Zusammenhang zwischen Risiko und möglicher Rendite ins Gegenteil um. So haben Investments mit allerhöchster Sicherheit die besten Renditechancen.

Sachinvestitionen

Mit Sachinvestitionen werden die Geldmittel bezeichnet, die vom Unternehmen zur Anschaffung oder Erweiterung von Gegenständen des Anlagevermögens aufgebracht werden müssen. Dazu zählen Dinge wie Grund und Boden, Gebäude oder Maschinen. Die Ausgaben für Sachinvestitionen dienen zur Aufrechterhaltung oder Steigerung der operativen Geschäftstätigkeit. Sie können aus der einfachen Instandsetzung eines Daches bestehen, aber auch aus dem Aufbau einer komplett neuen Fabrik.

Die Kapitalbeträge, die ein Unternehmen für Sachinvestitionen aufbringen muss, sind weitestgehend von der Branche abhängig, in der die Gesellschaft tätig ist. Zu den kapitalintensivsten Industrien gehören unter anderem Ölunternehmen, Telefongesellschaften, Automobilhersteller oder Versorger.

Bei der Auswahl eines Investments stellt die Höhe der Sachinvestitionen für den Anleger ein wichtiges Kriterium dar. Als Langfristanlage eignen sich insbesondere Unternehmen, die nur einen geringen Teil ihres Cash Flows in das Anlagevermögen reinvestieren müssen. Der Umstand, dass diese Unternehmen wenig Geld ausgeben müssen um welches einzunehmen, macht sie langfristig zu einem sehr zuverlässigen Investment.

Darüber hinaus bieten diese Unternehmen einen besseren Schutz gegenüber Inflation, da auch das Anlagevermögen auf die allgemeine Steigerung des Preisniveaus reagiert und somit einen erhöhten inflationsbedingten Kapitalbedarf mit sich bringt. Unternehmen mit wenig materiellem Anlagevermögen – und damit geringeren Sachinvestitionen – werden von der Inflation zwar ebenfalls getroffen, die negativen Auswirkungen sind jedoch geringer.

Shareholder Value

Der Shareholder Value Ansatz geht auf das im Jahr 1986 veröffentlichte Buch von Alfred Rappaport zurück. Danach hat die Unternehmensführung im Sinne ihrer Eigentümer zu handeln. Dies dient dem Ziel der Maximierung des Unternehmenswertes durch Gewinnmaximierung und Erhöhung der Eigenkapitalrendite.

Der Shareholder Value Ansatz ist ein betriebswirtschaftliches Konzept, das die Geschäftstätigkeit eines Unternehmens als eine Reihe von Zahlungen (Cash Flows) betrachtet und daraus den Wert des Unternehmens ableitet. Dabei ergibt sich der Shareholder Value aus den auf den Bewertungszeitpunkt abdiskontierten freien Cash Flows, abzüglich des Marktwertes des Fremdkapitals (z.B. Bankverbindlichkeiten).

Eine auf Shareholder Value angelegte Unternehmenspolitik wird versuchen den Kurswert der Aktien und damit den Marktwert des Unternehmens zu maximieren. Das macht eine Managementstrategie erforderlich, die eine Steigerung des Unternehmenswertes in den Vordergrund ihrer Entscheidungen stellt.

Das Prinzip des Shareholder Value stammt ursprünglich aus den USA. Dort forderten institutionelle Anleger (Pensionsfonds u.a.) die Aktionärsinteressen in den Mittelpunkt zu stellen. Heute wird das Konzept des Shareholder Value weltweit angewandt.

Unter der Steigerung des Shareholder Value wird jedoch nicht eine kurzfristige Verteuerung des Börsenkurses, sondern eine langfristige Optimierung der Wettbewerbsfähigkeit und der Profitabilität verstanden.

Sicherheitsmarge

Die Sicherheitsmarge ist ein Konzept des Value Investing, bei dem der Anleger nur Wertpapiere kauft, deren Marktpreise signifikant unter ihrem Inneren Wert liegen. Oder anders ausgedrückt: Sobald sich der Marktpreis deutlich unter dem kalkulierten Wert eines Investments befindet, nennt man die Differenz Sicherheitsmarge.

Der Begriff Sicherheitsmarge wurde durch den Vater des Value Investing – Benjamin Graham – und seine Anhänger wie Warren Buffett populär. Zwar garantiert das Vorhandensein einer Sicherheitsmarge noch kein erfolgreiches Investment, bietet dem Investor aber Schutz vor Fehlern in seinem Urteil.

Den „wahren“ Wert eines Unternehmens zu bestimmen ist eine höchst subjektive Angelegenheit. Dabei wendet jeder Investor seine eigenen Methoden zur Kalkulation des Inneren Wertes an, sodass die einzelnen Ergebnisse mehr oder weniger richtig sind. Zudem ist es gewöhnlich schwierig, die zukünftigen Gewinne eines Unternehmens vorherzusehen. Aus diesem Grund bietet die Sicherheitsmarge dem Investor einen Puffer gegen Fehler in der Kalkulation.

Das Konzept der Sicherheitsmarge, wird nicht nur beim Investieren angewendet. Beispielsweise wird der Ingenieur eine Brücke mit 100 Tonnen Tragkraft nicht exakt für dieses Gewicht planen. Stattdessen wird er die Brücke für vielleicht 130 Tonnen auslegen um sicher zu sein, dass sie bei schwerer Belastung nicht zusammenbricht.

Bei Wertpapieren verhält es sich genauso. Wenn der Investor der Meinung ist, dass eine Aktie 50 Euro wert ist, kauft er sie zu einem Preis von zum Beispiel 35 Euro. Dies gibt ihm eine Sicherheitsmarge falls sich herausstellt, dass die ursprüngliche Analyse fehlerhaft war und die Aktie tatsächlich nur einen Wert von 45 Euro hat.

Es gibt keine Richtlinien, wie groß die Sicherheitsmarge beim Investieren sein sollte. Jeder Investor muss zur Bestimmung seine eigene Methodik entwickeln und anwenden.

Spekulant

Der Spekulant ist das Gegenteil des Anlegers. Spekulation macht großen Spaß, sofern man mit ihr richtig liegt. Sie ist zudem nicht unmoralisch oder illegal, aber für die meisten Menschen auch nicht sonderlich ertragreich. Wer sich als Spekulant versuchen möchte, sollte zu diesem Zweck einen kleinen Betrag seines Kapitals zurücklegen und diesen nicht mit dem zur Anlage bestimmten Geld vermischen.

Befinden sich beispielsweise 80% des zur Verfügung stehenden Kapitals in konservativen Anlagen und 20% in spekulativen Engagements, würde sich das Gesamtkapital bei einer Verdoppelung des spekulativen Teils zum 20% erhöhen. Dagegen würde eine Werthalbierung des spekulativen Einsatzes nur einen Kapitalverlust in Höhe von 10% bedeuten.

Spekulation ist volkswirtschaftlich sinnvoll. Sie stellt beispielsweise für die Entwicklung neuer Technologien das dafür notwendige Kapital zur Verfügung. Warren Buffett, der erfolgreichste Anleger aller Zeiten, zog diesbezüglich allerdings einen einprägsamen Vergleich mit der Eroberung des Weltalls. „Wir applaudieren den Bemühungen, möchten aber selbst nicht mitfliegen.“

Wer Aktien auf Kredit kauft, betätigt sich automatisch als Spekulant!

Streubesitz

Unter Streubesitz (englisch: Free Float) versteht man jene Aktien eines Unternehmens, die frei am Markt gehandelt werden und nicht im Besitz von Anlegern sind, die sich dauerhaft an einer Gesellschaft beteiligen wollen. Wenn ein Anleger mehr als 5 % des Aktienkapitals einer Aktiengesellschaft besitzt, spricht man von Festbesitz. Zieht man den Festbesitz von 100% ab, erhält man den Streubesitz.

Unternehmen mit hohem Streubesitz werden allgemein vorteilhaft angesehen, da ihre Aktien dadurch besser gehandelt werden können. So stellt der Streubesitz beispielsweise ein Kriterium bei der Zusammenstellung von Aktienindizes dar.

Ein wichtiges Konzept des Value Investing sieht jedoch die Investition in Unternehmen vor, die über Eigentümer mit stabilen Mehrheiten verfügen. Dabei kann es sich um Aktienpakete des Unternehmensgründers, von Familien oder um Managementbeteiligungen handeln. Dadurch wird sichergestellt, dass die Aktionärsinteressen in diesen Unternehmen allerhöchste Priorität genießen.

Dabei hat der Privatanleger gegenüber institutionellen Investoren den Vorteil, dass er auch in Unternehmen investieren kann, von denen nur vergleichsweise wenig Aktien gehandelt werden. In dieser Kategorie ergeben sich oftmals sehr lukrative Investmentgelegenheiten. Zudem wird die Kursentwicklung dieser Aktien stärker von der Unternehmensentwicklung und nicht so sehr von allgemeinen Schwankungen des Aktienmarktes beeinflusst.

Top-Down Ansatz

Mit Top-Down bezeichnet man einen Investmentansatz, bei dem an erster Stelle die Ökonomie eines Landes und erst danach die Industrien betrachtet werden, in die es zu investieren gilt. Anschließend werden die Branchen oder Sektoren bestimmt, die sich in dem gegebenen wirtschaftlichen Umfeld voraussichtlich am besten entwickeln werden. Erst zum Schluss werden die vermeintlich attraktivsten Unternehmen ihrer Branche ausgewählt und deren Aktien gekauft.

Der Top-Down Ansatz ist damit das Gegenteil der Bottom-Up Methode, die von den meisten Value Investoren angewendet wird. Dennoch ist der Top-Down Ansatz für Value Anleger äußerst hilfreich, sobald es darum geht, an der Börse heißgelaufene oder besonders vernachlässigte Sektoren ausfindig zu machen.

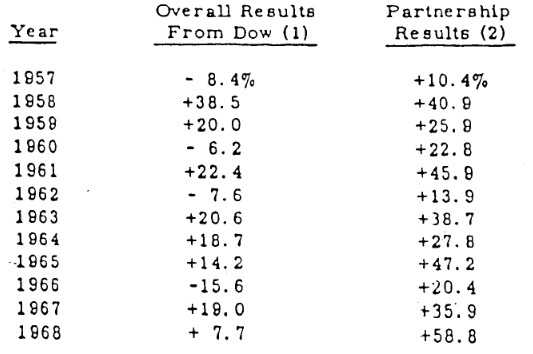

Track Record

Mit Track Record bezeichnet man die chronologische Aufzeichnung der Erfolgs- und Erfahrungsgeschichte eines Investmentmanagers, einer Beteiligungsgesellschaft oder eines Investmentfonds. Dabei erfolgt die Aufzeichnung in Form einer statistischen Darstellung der erreichten Wertentwicklung über einen Zeitraum der Vergangenheit.

Der Track Record gilt insbesondere als Leistungsnachweis. Darüber hinaus dient er als Referenz sowie zum Vergleich mit anderen Gesellschaften, Vermögensverwaltern oder beispielsweise einem Aktienindex.

Das obige Beispiel zeigt den Track Record von Warren Buffett mit der Buffett Partnership. Die Darstellung stammt aus dem Brief, den Buffett am 22. Januar 1969 an die Anteilseigner der Partnership geschrieben hat.

Verschuldung

Die Verschuldung (engl.: Long-Term Debt) eines Unternehmens ergibt sich aus den bilanziellen Verbindlichkeiten mit einer Restlaufzeit von mehr als einem Jahr. In der Regel handelt es sich dabei um Darlehen, Unternehmensanleihen oder anderen Schuldverschreibungen.

Verbindlichkeiten mit einer Restlaufzeit von weniger als einem Jahr werden nicht den Schulden des Unternehmens zugerechnet. Sie werden vorzugsweise zur Finanzierung des Umlaufvermögens eingesetzt.

Als Maß für die Verschuldung dient das Verhältnis zwischen den langfristigen Verbindlichkeiten und dem bilanzierten Eigenkapital eines Unternehmens. Ein hohes Verhältnis von Schulden zu Eigenkapital bedeutet, dass die Gesellschaft aggressiv finanziert ist und das Unternehmenswachstum über Schulden bestreitet. Sofern ein Unternehmen seine Geschäftstätigkeit über eine hohe Verschuldung finanziert, kann die Gesellschaft darüber mehr Gewinn erzielen, als dies alleine mit Eigenmitteln möglich wäre.

Die Aufnahme von Fremdkapital ist für die Aktionäre des Unternehmens aber nur sinnvoll, sofern die Höhe des zusätzlichen Gewinns über den Finanzierungskosten für das aufgenommene Kapital liegt. Eine hohe Verschuldung kann ein Unternehmen aber auch in Schwierigkeiten bringen, sobald der finanzielle Handlungsspielraum zu sehr eingeschränkt wird.

Wie bei vielen anderen Finanzkennziffern ist die Höhe der Verschuldung stark von der Branche abhängig. Unternehmen aus kapitalintensiven Industrien haben meist ein größeres Verhältnis der langfristigen Verbindlichkeiten zu ihrem Eigenkapital von 2 und mehr.

Value Investoren bevorzugen Unternehmen mit möglichst geringer Verschuldung, die ihr Wachstum problemlos aus dem laufenden Cash Flow finanzieren können. Diese Unternehmen sind oftmals völlig schuldenfrei. Dennoch kann eine angemessene Verschuldung die Ergebnisse eines Unternehmens maximieren. Anleger sollten aber darauf achten, dass das Verhältnis der langfristigen Verbindlichkeiten zum Eigenkapital unter 1 liegt. Das bedeutet, dass ein Euro Fremdkapital jeweils durch einen Euro Eigenkapital gedeckt ist.