Vereinfacht ausgedrückt ist die Moderne Monetäre Theorie (MMT) eine makroökonomische Theorie keynesianischer Ökonomen, die die Währung als öffentliches Monopol beschreibt und das Vorhandensein von Arbeitslosigkeit als Beweis dafür ansieht, dass ein Währungsmonopolist das Angebot an finanziellen Mitteln übermäßig einschränkt.

Die wesentlichen Aspekte dieses Ansatzes sind:

- Die Moderne Monetäre Theorie argumentiert, dass Regierungen mit Fiat-Währungen die Maßnahmen des Finanzministeriums und der Zentralbank koordinieren sollten, um Regierungsprogramme durch direktes Gelddrucken zu finanzieren (ohne die normalerweise bestehenden Einschränkungen durch verfügbare Steuereinnahmen oder die Aufnahme von Krediten)

- Politiker begrüßen MMT, weil diese Doktrin es ihnen erlaubt für erhebliche Erhöhungen der Sozialausgaben einzutreten, ohne die Steuern erheben zu müssen, die traditionell für die Finanzierung solcher Ausgaben erforderlich wären

- MMT zieht eine wachsende Anhängerschaft an, weil sie ebenfalls verspricht, den Beitrag der heutigen konventionellen Geldpolitik zur Vermögensungleichheit umzukehren

- Historische Erfahrungen mit MMT-ähnlichen Maßnahmen haben zu Phasen erhöhter und volatiler Inflation geführt, durch die die realen Renditen von Aktien und Anleihen geschmälert wurden

- Sparer und Anleger überdenken möglicherweise ihre Finanzpläne, um dem erhöhten Inflationsrisiko Rechnung zu tragen, da eine von MMT beeinflusste Politik immer wahrscheinlicher wird

Kritiker der Modernen Monetären Theorie

Seth Klarman

Der Hedgefonds-Manager und Gründer der Baupost Group, Seth Klarman, ist einer der schärfsten Kritiker der Modernen Monetären Theorie. In Anbetracht der gegenwärtigen massiven Haushaltsdefizite sieht Seth Klarman die Vereinigten Staaten auf dem Weg zum unlimitierten Gelddrucken.

Klarman befürchtet, dass der MMT-Ansatz in den Händen kurzfristig orientierter und eigennützig handelnder Politiker das Risiko einer außer Kontrolle geratenen Inflation, des Vertrauensverlusts der Öffentlichkeit in das Geld sowie in die Regierung selbst erhöhen wird und möglicherweise die Auflösung des sozialen Zusammenhalts beschleunigt.

Darüber hinaus erwartet er durch die Umsetzung der Modernen Monetären Theorie einen Wettbewerb zwischen dem privaten und dem öffentlichen Sektor. In einem Brief an die Investoren der Baupost Group hat er über die Folgen des Gelddruckens aufgeklärt.

Darin bezeichnet Klarman die Fed als einen „800-Pfund-Gorilla“, der Anleger aus dem Markt drängt, die normalerweise in Notsituationen Liquidität bereitstellen. Das größte Problem der beispiellosen und anhaltenden Interventionen von Regierungen und Zentralbanken besteht seiner Meinung nach darin, dass die Risiken für die Aufnahme von Kapital verschleiert werden.

James Grant

In seinem Newsletter „Interest Rate Observer“ hinterfragt James Grant die Strategie der Zentralbank. Seiner Meinung nach vermitteln Preise Informationen. Folglich vermitteln künstliche Preise Fehlinformationen. Und laut James Grant sind Zinssätze nichts anderes als der Preis für das Geld.

Ergo führen die von der Notenbank künstlich niedrig gehaltenen Zinssätze zu falschen Informationen. Sie blähen die Vermögenswerte auf, weisen Kapital falsch zu und „füllen die Brieftaschen der einen, während sie die Portemonnaies der andere leeren.“

Jeremy Grantham

In einem Artikel mit dem Titel „Waiting for the Last Dance“ von Jeremy Grantham identifiziert der britische Investor eine Finanzblase, auf die sich die Anleger aufgrund der akkommodierenden monetären Bedingungen mehr als in jeder früheren Blase verlassen.

Für Jeremy Grantham hat dies einen ähnlichen Effekt, wie die Annahme eines ewigen wirtschaftlichen Booms. Mit dem realen Nullzins lassen sich seiner Meinung nach deutlich niedrigere Renditen auf sämtliche Vermögenswerte und damit entsprechend höhere Vermögenspreise rechtfertigen.

Jedoch können nach seiner Einschätzung weder perfekte wirtschaftliche noch perfekte finanzielle Bedingungen ewig andauern. Und da liegt für Jeremy Grantham der Haken.

Fazit

Betrachtet man den Aktienmarkt, den Anleihenmarkt, den Neuemissionsmarkt, die Popularität von SPACs (Special Purpose Acquisition Company), den Immobilienmarkt, den Bitcoin und andere Kryptowährungen als Ergebnisse der heutigen Geldpolitik, scheinen die meisten Anleger davon auszugehen, dass die Notenbanken die Zinssätze dauerhaft kontrollieren können.

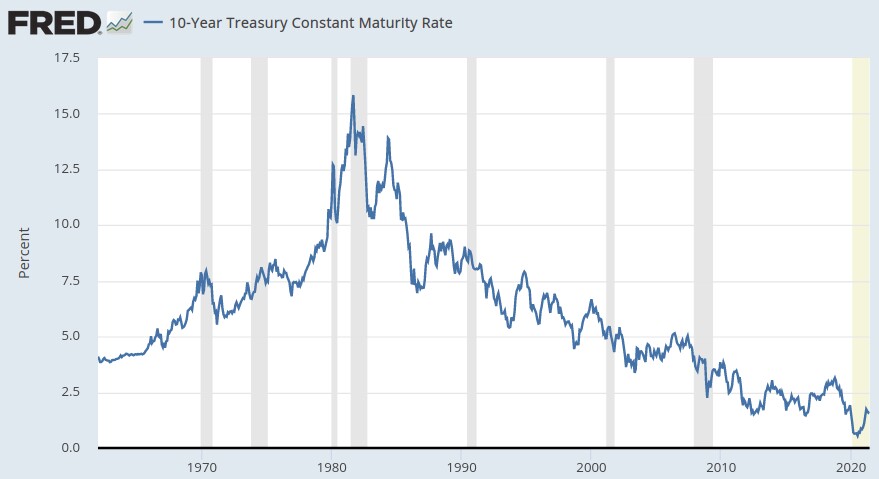

Entwicklung der 10-jährigen US-Zinsen seit 1962 , Quelle: fred.stlouisfed.org

In der Praxis werden den Vermögenspreisen durch historische Normen allerdings Grenzen gesetzt. Daher können Bullenmärkte nur dann in ein Extrem abdriften, wie beispielsweise zu Zeiten der Dotcom-Blase, wenn Anleger die Vorstellung aufgeben, dass das Kurs-Gewinn-Verhältnis für den Aktienmarkt nicht nennenswert über seinem langjährigen Durchschnitt von 15 oder 16 steigen sollte.

Gemäß John Templeton lauten die vier gefährlichsten Worte an der Börse: „Diesmal ist es anders“. Zwar hat Sir John eingeräumt, dass Leute die sagen, dass die Dinge diesmal anders sein werden, während 20% der Zeit richtig liegen. Aber wahrscheinlich wird sich an den Märkten in letzter Konsequenz auch diesmal die Realität wieder durchsetzen.