Mit dem Marktkommentar für das 2. Quartal veröffentlichte Richard Pzena die Ergebnisse einer kürzlich durchgeführten Untersuchung, wie sich Value-Aktien in vergangenen inflationären Umgebungen entwickelt haben und wie die Rentabilität von Unternehmen durch die Inflation beeinflusst wurde.

Zu diesem Zweck hat seine Firma Pzena Investment Management untersucht, wie sich statistisch teure und billige Aktien in verschiedenen Inflationsperioden der letzten 60 Jahre verhalten haben.

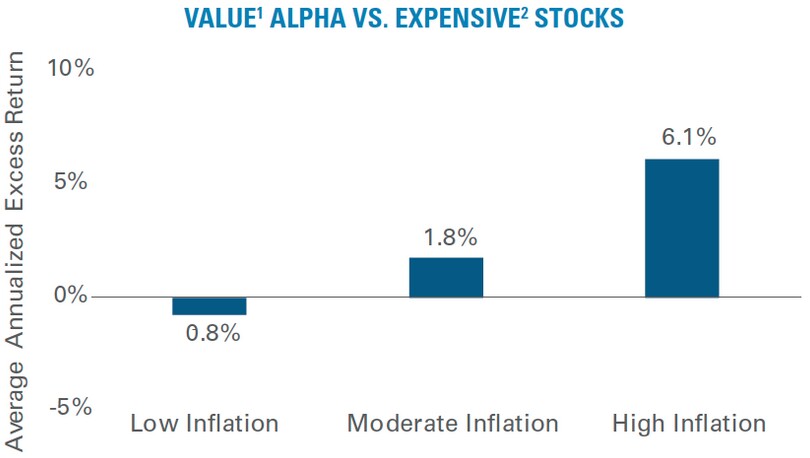

Rendite-Alpha günstige Aktien vs. teure Aktien in inflationären Umgebungen, Quelle: Pzena Investment

Demnach haben sich billige Aktien bei höheren Inflationsraten gut entwickelt. Da Phasen höherer Inflation häufig in Verbindung mit wirtschaftlichen Erholungen auftreten, steht dies im Einklang mit früheren Untersuchungsergebnissen von Pzena Investment.

Während billige Aktien oberflächlich betrachtet in Zeiten niedriger Inflation zu kämpfen haben, fehlt dieser Schlussfolgerung laut Richard Pzena die Nuance, die sich aus den einzelnen Perioden niedriger Inflation ergibt.

Im Untersuchungszeitraum gab es drei einzigartige, ununterbrochene Niedriginflationsphasen:

- Mitte der 60er Jahre (1965-1967)

- Die Zeit kurz vor der globalen Finanzkrise (2003-2008)

- Die Zeit nach der globalen Finanzkrise (2009-heute)

Nach den Ergebnissen der Pzena-Analyse zeigen alle drei Perioden solide Renditen für Value-Aktien. Der jüngste Zeitraum (2009-heute) war jedoch aus Sicht der relativen Performance von Value-Aktien gegenüber den teuren Growth-Aktien für Value Investoren desaströs.

Die Dauer und das Niveau der Unterperformance von Value-Aktien in diesem Zeitraum war größer, als in den beiden vorangegangenen Niedriginflationsphasen. In der Folge schnitten die statistisch billigen Aktien mit niedriger Inflation insgesamt unterdurchschnittlich ab.

Der Rezenzeffekt (jüngster Eindruck zählt) könnte zu der Annahme verleiten, dass Value Investing in einem Umfeld mit niedriger Inflation nicht mehr funktioniert. Richard Pzena glaubt jedoch, dass es einen differenzierteren Grund geben könnte.

Er geht davon aus, dass das jüngste Niedriginflationsumfeld einzigartig war, weil die Zinsen zu Beginn der betrachteten Periode niedriger waren, als zu irgendeinem Zeitpunkt in den beiden vorangegangenen Zyklen und während des jüngsten Zyklus sogar noch stärker fielen, als in den früheren Niedriginflationsperioden.

Deshalb geht Richard Pzena davon aus, dass sich die extrem niedrigen und weiter fallenden Zinsen auf die Bewertung von Wachstumsunternehmen deutlich ausgewirkt haben.

Bewertung ist wichtiger als Inflation

Während das Kurs-Gewinn-Verhältnis in den beiden vorherigen Niedriginflationsumfeldern von 1965-1967 und 2003-2008 statistisch billiger und teurer Aktien am Ende der Periode innerhalb von etwa +/- 15% des Beginns des jeweiligen Zeitraums lag, zeigte die jüngste Phase deutliche Unterschiede.

Das KGV teurer Aktien hat sich seit 2009 verdoppelt, während der Gewinnmultiplikator von Value-Aktien in etwa unverändert geblieben ist.

Wie bereits erwähnt, sieht Richard Pzena den Grund dafür in den extrem niedrigen und fallenden Zinsen, die sich aufgrund des damit verbundenen niedrigeren Diskontsatzes rein rechnerisch stärker auf teure Aktien als auf billige Aktien auswirken.

Nach einem vier Jahrzehnte währenden Rückgang der Zinssätze sollten sich Anleger fragen, was mit teuren nahe an ihren Allzeithochs notierenden Aktien passieren könnte, falls die Zinsen steigen. Demnach sieht Richard Pzena am heutigen Aktien- und Rentenmarkt die einzige Alternative in billigen Aktien.

Auswirkungen der Inflation auf die Rentabilität

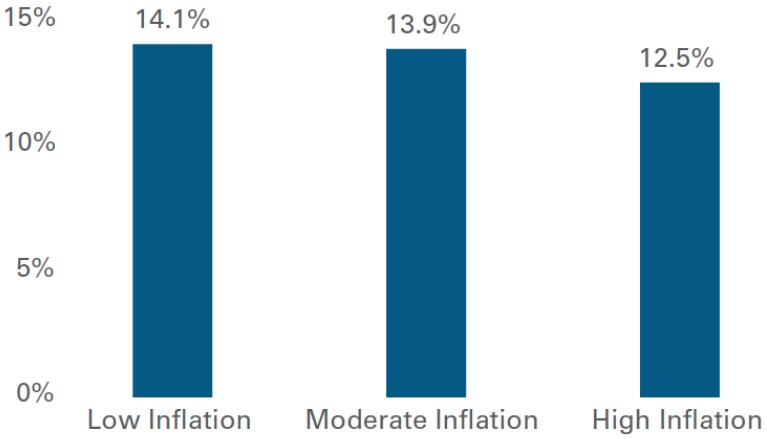

In Bezug auf die Unternehmensrentabilität untersuchte Pzena Investment die Eigenkapitalrendite (ROE) des Aktienmarktes und stellte fest, dass diese in Umgebungen mit niedriger und mittlerer Inflation nicht zu unterscheiden ist, während sie in Umgebungen mit hoher Inflation um etwa 150 Basispunkte niedriger ausfiel.

Eigenkapitalrentabilität während inflationären Perioden, Quelle: Pzena Investment

Richard Pzena findet es bemerkenswert, dass wir seit 28 Jahren kein Hochinflationsumfeld mehr erlebt haben, was seiner Ansicht nach bedeutet, dass die überwiegende Mehrheit der beobachteten Hochinflationsdatenpunkte aus einer Zeit stammen, in der die amerikanischen Unternehmen noch weniger effizient und kapitalintensiver waren als heute.

Schlussfolgerungen

Der seit 2009 andauernde Anstieg des Aktienmarktes wurde durch die extrem unterschiedliche Bewertung zwischen billigen und teuren Aktien angetrieben, die sich über ein Jahrzehnt lang aufgebaut hat.

Im Ergebnis geht Richard Pzena davon aus, dass das seiner Einschätzung nach attraktive Gewinnwachstumsprofil billiger Aktien den Aktienmarkt auch in den nächsten Quartalen weiter antreiben wird.

Um zu funktionieren, benötigt Value Investing daher keine Inflation. Bei anhaltendem Inflationsdruck erwartet Pzena historisch gesehen sogar noch Rückenwind für Value-Aktien und damit für den Markt im Ganzen.