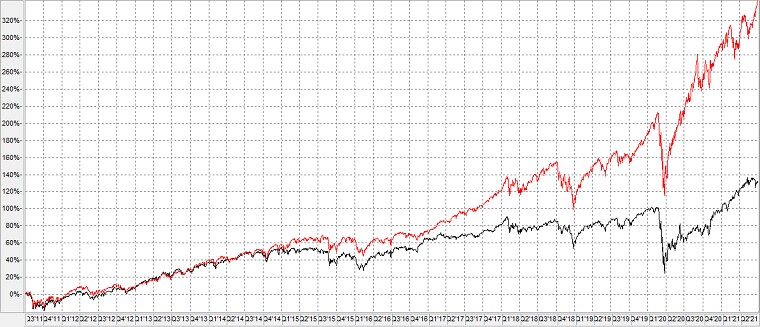

Bei einem kurzen Blick auf die Wertentwicklung des amerikanischen Russel 1000 Value Index gegenüber dem Russel 1000 Growth wird deutlich, in welch erheblichem Umfang Value Investoren dem Aktienmarkt, der heutzutage von einigen wenigen großkapitalisierten Gesellschaften dominiert wird, in den vergangenen 10 Jahren hinterhergehinkt sind.

Chart: Russel 1000 Value (schwarze Linie) versus Russell 1000 Growth (rote Linie) im Zeitraum 01.07.2011 bis 30.06.2021

Im dargestellten Zeitraum vom 01.07.2011 – 30.06.2021 erzielte der Russel 1000 Growth Index mit einer Wertentwicklung von insgesamt 342% oder 16,0% per anno gegenüber dem Russel 1000 Value, der lediglich um 129% oder 8,6% per anno zulegen konnte, eine deutliche Überrendite. Diese Entwicklung hat sich seit dem Jahr 2017 noch beschleunigt.

Der Mean-Reversion-Effekt

Eine Theorie des Value Investing beruht auf dem sogenannten „Mean-Reversion-Effekt“. Der Mean-Reversion-Effekt besagt, dass ein irrationaler Pessimismus bei vermeintlich unbeliebten Aktien ihre Kurse auf ein Niveau deutlich unter den fairen Wert drückt.

Im Laufe der Zeit, wenn sich dieser übermäßige Pessimismus auflöst, sollten die Aktien wieder zum Mittelwert zurückkehren (Reversion to the Mean).

Auf der anderen Seite wurde von Benjamin Graham immer wieder darauf hingewiesen, dass die Kurse der vermeintlich „heißen“ Aktien von der allgemeinen Börseneuphorie auf ein Niveau getrieben werden, bei dem ihr Preis weit über den fairen Wert hinausgeht.

Sobald sich dieser Trend umkehrt, verringern sich die hohen Gewinnmultiplikatoren der zuvor hochgelobten Aktien und vollziehen wiederum eine Rückkehr hin zu ihren Mittelwerten.

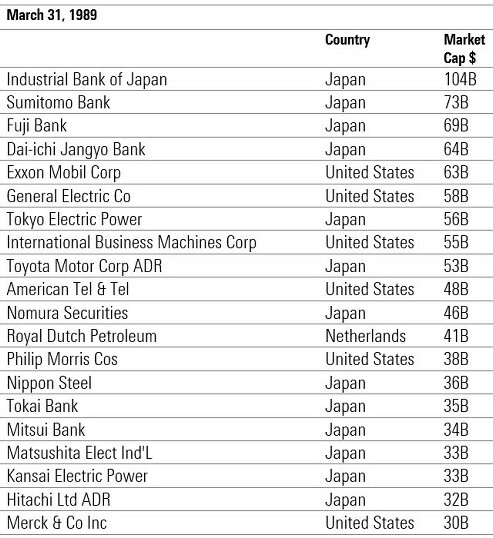

Die Top 20 Unternehmen 1989 und heute

Auf der diesjährigen Hauptversammlung von Berkshire Hathaway nahm sich Warren Buffett die Zeit, um insbesondere die neueren Anleger an den Mean-Reversion-Effekt zu erinnern.

Buffett präsentierte auf der Hauptversammlung eine Liste mit den nach Marktkapitalisierung 20 größten Unternehmen der Welt zum Stichtag 31. März 2021. Mit einem Börsenwert etwas mehr als 2 Billionen US-Dollar war Apple die Nummer 1 auf dieser Liste. United Health belegte mit einem Wert von 336 Milliarden US-Dollar Platz 20.

Quelle: Berkshire Hathaway Hauptversammlung, Bloomberg

Im Rückblick auf die Top 20 Unternehmen aus dem Jahr 1989 stellte Warren Buffett fest, dass vor 30 Jahren keine der Top 20 von heute auf der Liste standen. Er sagte:

Keine. Null. Damals standen sechs US-Unternehmen auf der Liste und ihre Namen sind Ihnen bekannt. Wir haben General Electric, wir haben Exxon, wir haben IBM. Keines hat es 30 Jahre später auf die Liste geschafft.

Das war die Top 20 Liste vor 30 Jahren, die zu dieser Zeit von japanischen Unternehmen dominiert wurde.

Quelle: Berkshire Hathaway Hauptversammlung, Bloomberg

In der Folge bat Warren Buffett das Publikum darüber nachzudenken, wie viele der Unternehmen in der Liste von 2021 in 30 Jahren noch auf der Liste stehen werden. Er sagte:

Es werden nicht alle 20 sein. Vielleicht sind es heute oder morgen nicht einmal alle 20. Unter Umständen wird es sich wiederholen. Es erscheint unmöglich und vielleicht ist es unmöglich, aber wir waren uns als Investoren im Jahr 1989 genauso sicher wie wir es heute sind, aber die Welt kann sich auf sehr, sehr dramatische Weise verändern.

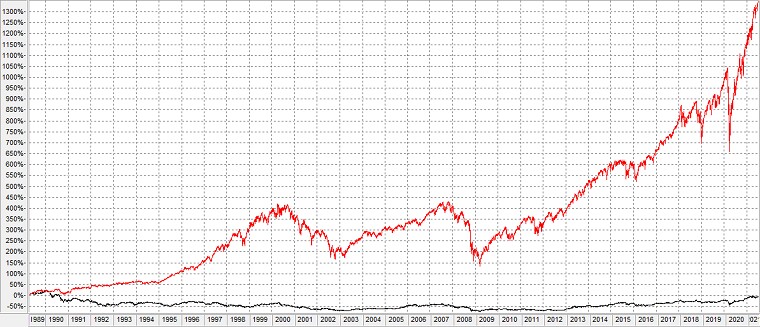

Und was machte der Aktienmarkt?

Während der US-Aktienmarkt, gemessen am Standard & Poor´s 500 in den vergangenen 30 Jahren von Rekord zu Rekord geeilt ist, liegt der japanische Nikkei 225 Index zum 30.06.2021 immer noch um 13% unter seinem Stand vom 31.03.1989.

Chart: S&P 500 (rote Linie) versus Nikkei-Index (schwarze Linie) im Zeitraum 01.04.1989 bis 30.06.2021

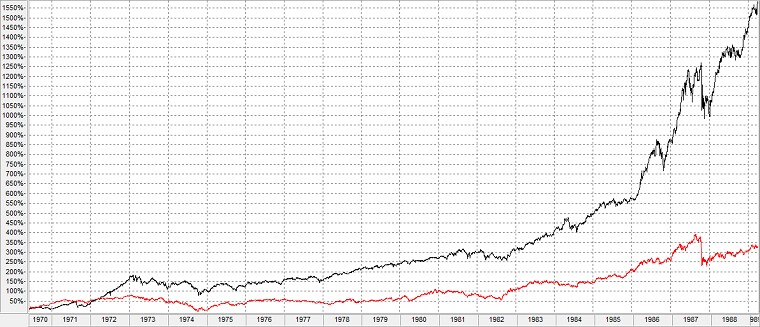

Ein vollständig anderes Bild ergibt sich jedoch bei Betrachtung der Wertentwicklung von Nikkei und Standard & Poor´s 500 im Zeitraum von 1970 bis 1989. Da sich der US-Aktienmarkt von November 1968 bis Mai 1970 in einem Bärenmarkt befand, beginnt der folgende Chart zugunsten des S&P 500 auf seinem am 26. Mai 1970 erreichten Tiefpunkt.

Chart: Nikkei-Index (schwarze Linie) versus S&P 500 (rote Linie) im Zeitraum 26.05.1970 bis 31.03.1989

Von 1970 bis 1989 konnte der Nikkei-Index mit einer Gesamtrendite von 1.587% oder 16,0% per anno den S&P 500, der in dieser Zeit auf eine Rendite von immerhin 326% oder 7,9% per anno kam, um den Faktor 5 übertreffen.

Fazit

Der Vergleich zwischen dem Standard & Poor´s 500 und dem japanischen Nikkei zeigt erst kürzlich in den Markt gekommenen Anlegern einerseits, was das Platzen von Börsenblasen bedeuten kann und andererseits, welche Bewertungsunterschiede in den globalen Aktienmärkten von heute bestehen.

Daher besteht für Value Investoren noch Hoffnung, dass sich der Value-Ansatz in der Zukunft wieder bewähren wird. Denn in seiner Kritik an der Effizienzmarkttheorie sagte Warren Buffett, dass „Graham-Anhänger Lehrstühle ausstatten sollten, um die fortwährende Lehre der Theorie der effizienten Märkte zu gewährleisten“.