In meinem letzten Beitrag Mr. Market im Sommer 2023 habe ich darauf aufmerksam gemacht, dass der diesjährige Anstieg der Aktienmärkte vor allem auf die Performance einer kleinen Gruppe von hauptsächlich in den USA ansässigen Mega-Cap-Technologieaktien zurückzuführen ist.

Nach einer Untersuchung der Bank of America entfielen auf diese Gruppe von Unternehmen, zu denen Alphabet, Amazon, Apple, Meta Platforms, Microsoft, Nvidia und Tesla gehören, rund 73% der Rendite des S&P 500 i.H.v. 16,9% in der ersten Jahreshälfte.

Ken Fisher, der den Aktienmarkt seit Oktober 2022 in einem neuen Bullenmarkt sieht, hat sich in einem aktuellen Marktkommentar der sinkenden Marktbreite von Aktien gewidmet und bewertet dieses Phänomen – entgegen der allgemein noch weit verbreiteten Skepsis – als bullisch.

Nach seiner Erfahrung beginnen Bullenmärkte mit einer Besonderheit, die er als den Pessimismus der Ungläubigen bezeichnet. Der Pessimismus der Ungläubigen umfasst alle Dinge, vor denen sich die Leute fürchten und sie glauben lassen, dass die Gegenwart für Aktien schlecht sein muss.

Tatsächlich erklimmen Bullenmärkte aber die sogenannte Wall of Worry, welche die immer wiederkehrende Tendenz im Anlegerverhalten beschreibt, nach der Finanzmärkte eine Vielzahl negativer Faktoren überwinden und weiter ansteigen.

Fisher betrachtet die momentanen Sorgen der Anleger nur als weitere Steine in der Wall of Worry, an der junge Bullenmärkte emporklettern. Einen dieser Steine, der in den Medien zuletzt ziemlich präsent war, ist die Vorstellung, dass die Marktbreite schwach ist.

Das klassische Konzept der Marktbreite

Eine schwache Marktbreite bedeutet, dass ein sehr kleiner Prozentsatz der Aktien den Markt anführt und dass es im Laufe der Zeit immer weniger Aktien werden. Dabei handelt es sich laut Ken Fisher um ein veraltetes Konzept, das für ihn in vielerlei Hinsicht falsch und rückwärtsgewandt ist.

Der Ursprung dieses Konzepts wird als fallende Advance-Decline-Linie bezeichnet und misst das Verhältnis der Anzahl der Aktien die steigen, gegenüber der Anzahl der Aktien die fallen.

Im Ergebnis wird eine sinkende Advance-Decline-Linie dahingehend interpretiert, dass die Führung am Aktienmarkt immer kleiner wird und dies einen Absturz des Marktes zur Folge hat, sobald die wenigen führenden Aktien schließlich ebenfalls fallen.

Heutige Erkenntnisse aus der Datenanalyse

Ken Fisher weist darauf hin, dass das Konzept der schlechten Marktbreite zu einer Zeit entwickelt wurde, in der es noch nicht die heutigen Möglichkeiten zur Datenanalyse gab.

Bei Betrachtung der historischen Daten wird für ihn sichtbar, dass eine sehr schlechte Marktbreite eigentlich bullisch und nicht bärisch für Aktien ist. Darüber hinaus merkt Fisher an, dass eine stark fallende Marktbreite in der Vergangenheit doppelt optimistisch für Aktien war.

Und dies ist genau das, was aktuell passiert.

Quelle: Fisher Investments

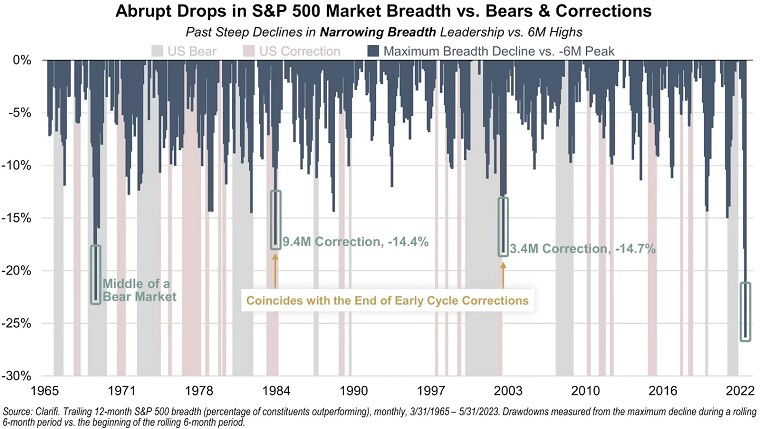

Gegen Ende des Jahres 2022 hatten sich etwa zwei Drittel der Aktien besser entwickelt, als in den vorangegangenen zwölf Monaten. Zum 31. Mai 2023 waren es nur noch 37%. Bei dem Rückgang vom 30. Dezember 2022 von zwei Dritteln auf 37% Ende Mai handelt es sich um den schnellsten Rückgang in der gemessenen Geschichte.

Interpretation der Ergebnisse

Bei historischer Betrachtung der anderen schnellen Rückgänge der Marktbreite fällt auf, dass Aktien 6, 12 oder 24 Monate später regelmäßig höher notierten. Ken Fisher hält den allgemeinen Glauben, dass eine fallende Marktbreite als schlecht angesehen wird, und dass alles steigen muss, damit es am Aktienmarkt weiter aufwärts geht, für falsch.

Seiner Meinung nach steigen Aktien manchmal, wenn alles läuft. Aber oft gibt es nur einige wenige Aktien, die in einer Phase des Pessimismus der Ungläubigen steigen und dadurch den Markt nach oben ziehen, bis die Anleger wieder optimistischer werden und daraufhin weitere Aktien ebenfalls ansteigen.

Dies ist für ihn das übliche Phänomen, das auftritt, wenn die Marktbreite sehr schnell fällt (so wie es bis zum 31. Mai dieses Jahres der Fall war). Fisher möchte damit aufzeigen, dass eine schlechte Marktbreite in Wirklichkeit bullisch ist, und dass die Angst vor einem falschen Faktor immer bullisch ist, da der Markt diese bereits eingepreist hat.

Fazit

Für Ken Fisher handelt es sich bei der Marktbreite lediglich um einen weiteren Baustein in der Wall of Worry, die Bullenmärkte in einem frühen Stadium gerne erklimmen. Weitere Bausteine in diesem Bullenmarkt sind beispielsweise die Bankenkrise, die Inflation oder die Bedenken über eine Rezession.

Der verstorbene Fondsmanager John Templeton sagte einst, dass Haussemärkte im Pessimismus geboren werden, im Skeptizismus wachsen, im Optimismus reifen und in der Euphorie sterben.

Der Pessimismus der Ungläubigen stellt für Fisher eine Übergangsphase zwischen der Stufe des Pessimismus und Stufe des Skeptizismus dar. Bis der Aktienmarkt ein wenig mehr in die Phase des Optimismus übergeht, ist es schwieriger eine Marktbreite zu erreichen, die sich voll entfaltet und weiter zunimmt.

Jedoch vollzieht sich der Eintritt in die Phase des Optimismus langsam. Wenn dies geschieht, wird sich der Aktienmarkt bereits mehr in Richtung der Mitte des Bullenmarktes bewegen.