In der Rendite, welche ein Unternehmen auf das bilanzierte Eigenkapital erwirtschaftet, sieht Warren Buffett einen der wichtigsten Faktoren für ein erfolgreiches Aktieninvestment. Dabei betrachtet Buffett die Aktien von Unternehmen mit hoher Eigenkapitalrendite als eine Art Anleihe.

In der Rendite, welche ein Unternehmen auf das bilanzierte Eigenkapital erwirtschaftet, sieht Warren Buffett einen der wichtigsten Faktoren für ein erfolgreiches Aktieninvestment. Dabei betrachtet Buffett die Aktien von Unternehmen mit hoher Eigenkapitalrendite als eine Art Anleihe.

Er bezeichnet diese als „Eigenkapitalanleihe“, deren Verzinsung mit den jährlichen Gewinnen des Unternehmens schwankt. Der Unternehmensgewinn beziehungsweise der Gewinn je Aktie entspricht dem Ertrag aus dieser Anleihe.

Wie wird die Eigenkapitalrendite berechnet?

Beispiel: Auf eine Aktie entfallen 100,00 € Eigenkapital und das Unternehmen weist einen Gewinn pro Aktie in Höhe von 10,00 € aus. In diesem Fall beträgt die Eigenkapitalrendite 10%.

Wie zuvor erwähnt, ist die Eigenkapitalrendite einer Aktie jedoch keine feste Größe. Vielmehr kauft der Anleger aufgrund der schwankenden Unternehmensgewinne eine Eigenkapitalanleihe mit variabler Rendite, die sich bei steigenden Unternehmensgewinnen positiv und bei sinkenden Unternehmensgewinnen negativ auswirken wird. Somit werden sich in der Eigenkapitalrendite einer Aktie alle Schwankungen des Verhältnisses zwischen Unternehmensgewinn und bilanziertem Eigenkapital niederschlagen.

Warum ist die Eigenkapitalrendite bei Aktien wichtig?

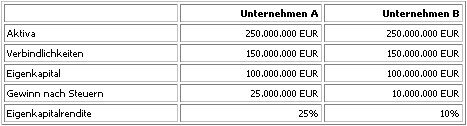

Um Warren Buffetts Vorliebe für Aktien von Unternehmen mit hoher Eigenkapitalrendite zu verstehen, ist ein Vergleich zwischen zwei Unternehmen mit unterschiedlicher Rentabilität notwendig. Die beiden Beispielunternehmen A und B verfügen jeweils über 250 Mio. Euro bilanzierte Vermögenswerte, 150 Mio. Euro davon bestehen aus Fremdkapital. Damit beläuft sich das Eigenkapital auf jeweils 100 Mio. Euro. Der einzige Unterschied besteht darin, dass Unternehmen A einen jährlichen Gewinn von 25 Mio. Euro und Unternehmen B Gewinn von 10 Mio. Euro erwirtschaftet.

Obwohl beide Unternehmen die gleiche Kapitalstruktur aufweisen, ist das Unternehmen A jedoch zweieinhalb mal so rentabel wie das Unternehmen B. Selbstverständlich ist A das bessere Unternehmen!

Als Eigentümer von Unternehmen A stehen Sie in jedem Jahr aufs Neue vor der Wahl, sich den Unternehmensgewinn in Höhe von 25 Mio. Euro als Dividende auszuzahlen oder ihn im Unternehmen zu belassen. Sofern es Unternehmen A gelingt, die einbehaltenen Gewinne über einen langen Zeitraum mit einer Rendite von 25% (25 Mio. Gewinn : 100 Mio. Eigenkapital) zu reinvestieren, werden seine Eigentümer mit der Zeit sehr wohlhabend werden.

Aber auch die Eigentümer von Unternehmen B haben jedes Jahr die Wahl, sich den Unternehmensgewinn in Höhe von 10 Mio. Euro auszahlen zu lassen, oder ihn im Unternehmen zu reinvestieren. Bei einer Rendite von 10% (10 Mio. Gewinn : 100 Mio. Eigenkapital) ist diese Entscheidung jedoch weitaus weniger leicht zu treffen, als im Fall von Unternehmen A, welches eine Eigenkapitalrendite in Höhe von 25% erzielt.

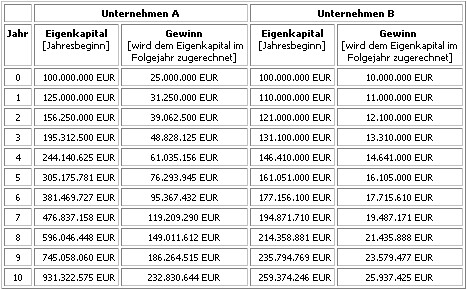

Die nachfolgende Tabelle macht die Zusammenhänge besser deutlich. Diese stellt eine Prognose über die Entwicklung der Unternehmensgewinne auf. Dabei wird unterstellt, dass am Ende eines jeden Jahres der von Unternehmen A und B erwirtschaftete Gewinn der Eigenkapitalbasis zugerechnet wird und sich mit der jeweiligen Eigenkapitalrendite verzinst.

Auch wenn es sich hier nur um eine Darstellung des Prinzips handelt (Aktiengesellschaften schütten beispielsweise einen Teil ihrer Gewinne aus, kaufen eigene Aktien zurück oder weisen Schwankungen in den Gewinnmargen auf) wird damit verständlich, warum Warren Buffett Aktien von Unternehmen mit hoher Eigenkapitalrendite bevorzugt.

Was sagt die Eigenkapitalrendite aus?

Sofern beide Unternehmen über den gesamten Betrachtungszeitraum zu konstanten Kurs-Gewinn-Verhältnissen gehandelt werden, erzielt der Investor eine durchschnittliche jährliche Anlagerendite in Höhe der vom Unternehmen erzielten Eigenkapitalrendite. Dadurch erklärt sich die vermögensbildende Kraft von Unternehmen, denen es gelingt, dauerhaft hohe Kapitalrenditen zu erwirtschaften.

Weiterhin wird deutlich, weshalb Warren Buffett nicht sonderlich daran interessiert ist, welchen Gewinn je Aktie ein Unternehmen im nächsten Jahr erzielen wird. Vielmehr interessiert ihn die Höhe des Gewinns im Laufe der kommenden 5, 10 oder 20 Jahre.

Schlussfolgerungen

Während man sich an der Wall-Street eher auf den Gewinn pro Aktie für das nächste Quartal konzentriert hat Warren Buffett frühzeitig verstanden, dass es für die volle Ausschöpfung des Zinseszins notwendig ist, eine möglichst genaue Einschätzung der zukünftigen wirtschaftlichen Situation eines Unternehmens vorzunehmen. Das ist auch der Grund, warum ihm so sehr an Unternehmen mit einfach verständlichen Geschäften, verläßlichen Gewinnen und konstant hohen Eigenkapitalrenditen gelegen ist.

Hinter diesen Zusammenhängen steckt ein weiteres Geheimnis: Erstklassige Unternehmen, die über einen anhaltenden Wettbewerbsvorteil verfügen – und damit nachhaltig hohe Eigenkapitalrenditen erwirtschaften – können zu einem sehr günstigen Preis zu haben sein, auch wenn das Kurs-Gewinn-Verhältnis ihrer Aktien hoch erscheint.