In einem aktuellen Artikel für RealClearMarkets mit dem Titel „When You Buy Broad U.S. Indexes, Your Exposure Is Not Broad“ erläutert Ken Fisher weshalb Aktieninvestitionen in ein einzelnes Land oder eine Region mit versteckten Sektorentscheidungen verbunden sind. Um ihr Portfolio wirklich zu diversifizieren, müssen Anleger global denken. Ken Fisher begründet dies wie folgt.

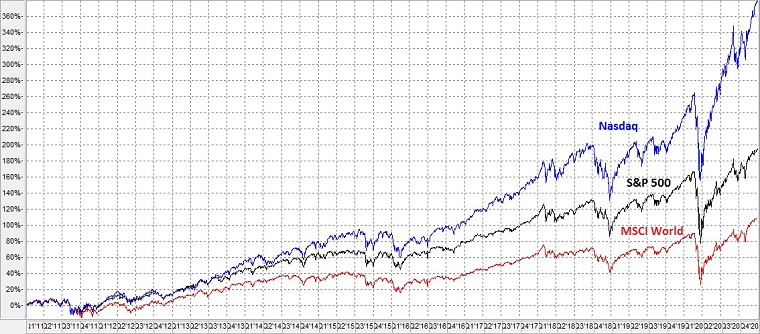

Gemessen am amerikanischen Aktienindex Standard & Poor’s 500 Index sind US-Aktien in den vergangenen zehn Jahren um 195% gestiegen und übertrafen damit die im MSCI World Index zusammengefassten entwickelten Märkte um 86%. Der Grund dafür war die Wertentwicklung von US-Technologieaktien wie beispielsweise Apple oder Amazon. Der amerikanische Technologie-Index Nasdaq verzeichnete in der letzten Dekade gar einen Anstieg von 379%.

Chart: Globale Aktienmärkte im Zeitraum 2011-2020

Annualisiert entspricht dies einer Wertentwicklung von durchschnittlich 11,4% für den Standard & Poor’s 500 gegenüber 7,7% im MSCI World, während er Nasdaq um 17,0% zulegen konnte.

Daher beinhaltet das Benchmarking mit breit gefassten US-Indizes eine aktive, oft nicht berücksichtigte Tech-Präferenz. Technologie und technologieähnliche Unternehmen machen momentan etwa ein Drittel der US-Marktkapitalisierung aus. Dagegen ist der Technologiebereich in den Industrieländern außerhalb Amerikas lediglich der sechstgrößte Sektor.

So machen Technologieaktien nur 13% der japanischen Marktkapitalisierung, 10% der kontinentaleuropäischen Marktkapitalisierung und 1% der britischen Marktkapitalisierung aus. Anleger, die breite US-Indizes als einen einheitlichen, diversifizierten Aktienindex betrachten, kaufen nach Ansicht Fishers unwissentlich einen verzerrten, techlastigen Markt.

Die Aktienmärkte außerhalb Amerikas

Diese Art Sektorversatz gibt es laut Ken Fisher aber auch anderswo. Insgesamt tendiert der Rest der Industrieländer stark von Technologie weg und hin zur sogenannten „Old Economy“. Industrie-, Basismaterial- und Energieaktien machen 28% der Marktkapitalisierung außerhalb der USA aus. Und damit doppelt so viel wie die amerikanischen 14%. Die Verteilung in den einzelnen Regionen und Ländern fällt jedoch sehr unterschiedlich aus.

In Europa besteht der deutschen Aktienmarkt zu 37% aus Industrie und zyklischen Konsumgütern, wobei 13% der gesamten deutschen Marktkapitalisierung mit der Automobilindustrie verbunden sind (weltweit liegt der Anteil bei lediglich 2,4%). Die französischen Märkte sehen auf Sektorebene ähnlich aus. 43% Industrie und zyklischer Konsum. Der Sektor der zyklischen Konsumgüter besteht in Frankreich jedoch fast ausschließlich aus Luxusgüterunternehmen.

Italien besteht zu 31% aus wirtschaftlich sensiblen Finanztiteln und zu 24% aus defensiven Versorgern. Das ist achtmal so hoch, wie der Weltdurchschnitt. Großbritannien besteht zu 19% aus Finanztiteln und zu 20% aus Grundnahrungsmitteln und liegt damit deutlich über den weltweiten 14% beziehungsweise 7%.

Außerhalb Europas ist Japan zu 40% ein Land mit Industrie- und zyklischen Konsumgütern, darunter eine hoher Anteil an Autos, Maschinen und Elektronik. Australien besteht zu über 35% aus Finanzwerten und zu 18% aus Metall- und Bergbauunternehmen, einer Branche, die weltweit nur 1,6% ausmacht. Kanada ist ähnlich bank- und bergbaulastig, verfügt aber auch über einen viermal größeren Energiesektor als der Rest der Welt.

Branchenrotation

Bezüglich der jüngsten Entwicklung von Technologieaktien gibt Ken Fisher zu bedenken, dass sich die Führung innerhalb der einzelnen Branchen permanent verschiebt. Und das oftmals dramatisch!

In den USA nahm Tech in den 1990er und 2010er Jahren eine führende Rolle unter allen Sektoren ein, während Technologieaktien in den 2000er Jahren das Schlusslicht bildeten. Das lag nach Einschätzung Fishers aber nicht nur an dem Platzen der Dotcom-Blase. Der Technologiesektor entwickelte sich auch in dem darauffolgenden Bullenmarkt schwach.

Energie war der drittschlechteste Sektor der 1990er Jahre, der beste der 2000er und der schlechteste der 2010er. Der Nachzügler der 1990er Jahre, Versorger, wurde in den 2000er Jahren zum drittbesten Sektor. Ken Fisher macht darauf aufmerksam, dass keine Branche und kein Land den Aktienmarkt für immer anführen werden.

Als Grund nannte Fisher das Zusammenspiel von Angebot und Nachfrage. Boomende Sektoren locken Investoren an, sodass Investmentbanker neue Unternehmen an den Aktienmarkt bringen. Ein Beispiel hierfür ist der von Technologie geführte Neuemissionsboom in 2021.

Nachdem das Angebot in einer Kategorie des Marktes steigt, um die Nachfrage zu befriedigen, wird die Nachfrage nach dieser Kategorie früher oder später ins stocken geraten. In anderen Fällen folgen schnelle Einbrüche, wie beim Technologieboom der 1990er Jahre, als eine Flut neuer Aktien die Nachfrage überwältigte.

Diese Angebotserweiterungen und -reduzierungen gehören nach Einschätzung von Ken Fisher zu den größten und grundlegendsten langfristigen Treibern am Aktienmarkt. Folglich führen einzelne Sektoren nicht dauerhaft den Markt an, oder bleiben für immer zurück.

Fazit

Daher ist die Verwendung einer globalen Benchmark wie dem MSCI World Index oder dem MSCI All Country World Index bei der Portfoliokonstruktion für Ken Fisher von entscheidender Bedeutung. Beide Indizes basieren auf einem relativ umfangreichen Aktienuniversum und begrenzen damit den übermäßigen Anteil einzelner Sektoren.

Abschließend gibt Fisher zu bedenken, dass „ultraenge“ Portfolios zwar steigen können, wenn die Rahmenbedingungen dafür gut ausfallen, aber auch zusammenbrechen, wenn sich am Markt die Führung innerhalb der Sektoren verschiebt. Global zu denken, bietet nach Fishers Einschätzung echte Diversifikation, mit der Anleger ihr Risiko am Aktienmarkt besser steuern und eine adäquate Rendite erzielen können.

Hallo Herr Wolff

Vielen Dank für Ihre tollen Beiträge. Ich bin vor einigen Tagen auf Ihre Website gestoßen und habe viele der Beiträge bereits mit Freude gelesen!

Guten Tag Herr Hessel,

besten Dank für das positive Feedback. Freut mich zu hören!