Die von Richard Pzena gegründete und in New York ansässige Value-Investmentfirma Pzena Investment Management ging in ihrem Kommentar zum 1. Quartal der Frage nach, wie lange die im November begonnene Outperformance von Value-Aktien anhalten wird.

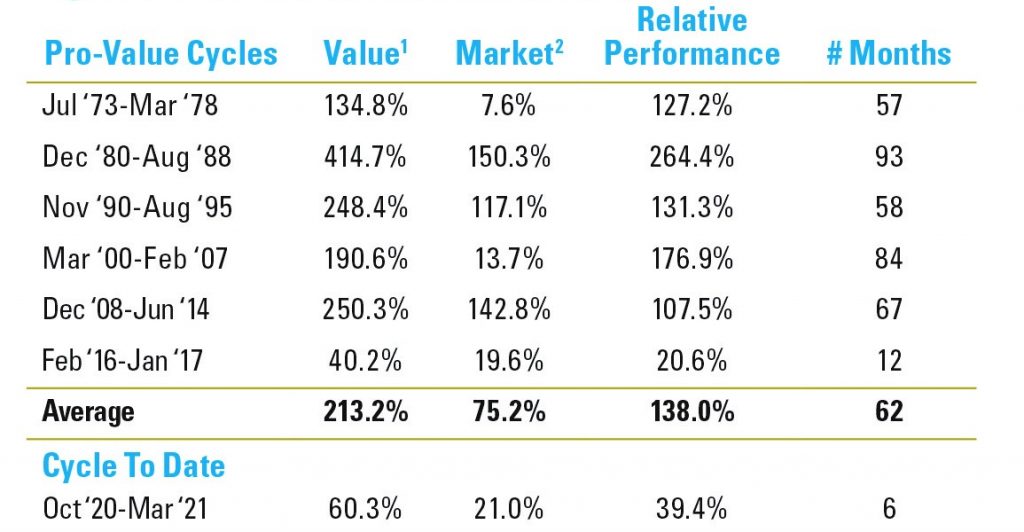

Zu diesem Zweck wurden die Pro-Value Zyklen der vergangenen 50 Jahre untersucht. Im Durchschnitt dauerten Pro-Value Perioden 62 Monate und lieferten eine Outperformance von 138 Prozentpunkten.

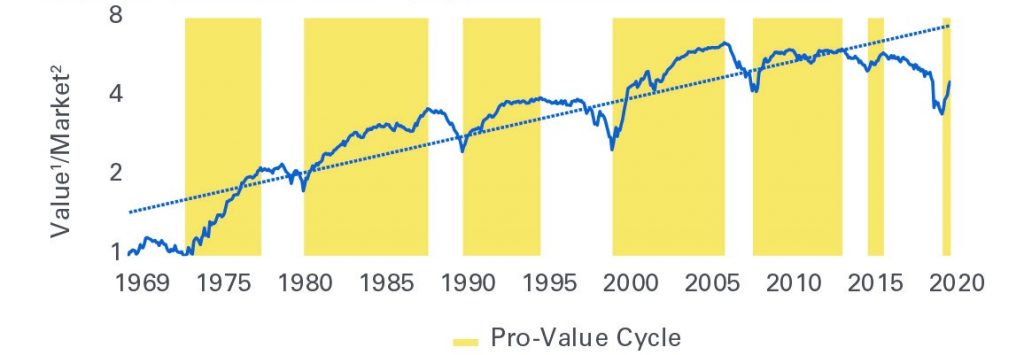

Quelle: Pzena Investment Management

Darüber hinaus scheint es einen Zusammenhang zwischen der Länge und Größe von Pro-Value Zyklen und ihren vorhergehenden Anti-Value Zyklen zu geben. Der aktuelle Zyklus folgt sowohl in der Dauer als auch in seiner Größenordnung dem zweitschlechtesten Anti-Value Zyklus der letzten 50 Jahre.

Pzena Investment glaubt, dass die Länge und Tiefe des jüngsten Anti-Value Zyklus ein gutes Zeichen für einen langen und dauerhaften Pro-Value Zyklus darstellt. Eine weitere Erkenntnis aus der Analyse ist, dass die Outperformance in früheren Pro-Value Perioden im Verlauf des gesamten Zyklus erzielt wurde, nicht nur in den frühen Phasen.

Quelle: Pzena Investment Management

Fundamentale Faktoren

Nach dem durch den Pandemie-bedingten Lockdown der Wirtschaft ausgelösten Einbruch der Unternehmensgewinne, haben die Managementteams die Kosten gesenkt und ihre Betriebe in einem Ausmaß restrukturiert, wie es ohne eine solche Krise nicht möglich gewesen wäre. Infolgedessen dürfte die Erholung der Gewinne schnell und kraftvoll ausfallen.

Zyklische Unternehmen, deren Ergebnis am stärksten von der Sperrung der Wirtschaft betroffen waren, sollten das stärkste Gewinnwachstum verzeichnen, da sich die Umsatzerlöse erholen und die operativen Margen steigen, wenn die Ausgaben in Schach gehalten werden.

Darüber hinaus kommen im Gegensatz zu anderen zyklischen Abschwüngen viele Unternehmen mit erschöpften Lagerbeständen aus der Krise heraus. Das Wiederauffüllen der Lagerbestände und Investitionen zur Neukonfiguration der Lieferketten dürfte zu einem noch stärkeren Anstieg der Unternehmensgewinne führen, als bei einer typischen zyklischen Erholung.

Aus Value wird Momentum

Eines der interessanten Merkmale von Zyklen ist, wie sich die Momentum-Eigenschaften von Value-Aktien im Laufe der Zeit verändern und einen größeren Kreis von Anlegern anziehen. Die Pro-Value Zyklen beginnen i.d.R. mit einem plötzlichen Umschwung, wie wir ihn im 4. Quartal 2020 gesehen haben.

Nach einem anfänglich starken Anstieg preiswerter Aktien neigen diese als Gruppe dazu, sich während des gesamten Value-Zyklus weitgehend überdurchschnittlich zu entwickeln. Der Grund ist, dass die Sektorenrotation durch die zunehmende Beteiligung von Momentum-orientierten und Mainstream-Anlegertypen begleitet wird.

Sobald ehemals preiswerte Aktien im Kurs steigen, werden sie durch neue billige Aktien ersetzt, die noch keine Neubewertung erfahren haben. Die Fortsetzung dieser Dynamik führt nach Beobachtung der historischen Daten durch Pzena Investment die Bewertungsdifferenzen wieder auf ein normaleres Niveau, was die lange Dauer von Pro-Value Zyklen erklärt.

Zusammenfassung

Die folgenden Faktoren weisen auf den wahrscheinlichen Beginn eines langen und andauernden Pro-Value Zyklus hin:

- Der Ausgangspunkt für Value-Aktien ist attraktiv, insbesondere im Verhältnis zur Gesamtmarktbewertung

- Die Kürze des aktuellen Value-Zyklus im Vergleich zu früheren Zyklen

- Starkes prognostiziertes Gewinnwachstum für Value-Aktien

- Gelegenheit für eine Neubewertung, da sich die Stimmung am Aktienmarkt weiter verbessert

Der aktuelle Pro-Value Zyklus begann wie in früheren Zyklen. Die Stimmung verbesserte sich in relativ kurzer Zeit dramatisch. Die im Vergleich zu früheren Zyklen bis dato relativ bescheidene Outperformance von Value-Aktien und die extreme Länge des vorherigen Anti-Value Zyklus deuten auf eine starke Erholung hin.

Obwohl diese Erholung holprig sein kann, deutet die Pzena-Analyse darauf hin, dass wir uns in einem frühen Stadium einer möglicherweise starken Phase der Outperformance von Value-Aktien befinden.