Die vergangenen 20 Monate waren eine sehr ungewöhnliche Zeit, aber viele Dinge scheinen sich in dieser Zeitspanne nicht geändert zu haben. Jeder Tag fühlt sich an wie der Tag zuvor. Auch in der Geschäftswelt gibt es wenig Neues:

- Der wirtschaftliche Aufschwung, der im dritten Quartal 2020 begann (mit dem größten vierteljährlichen BIP-Zuwachs in der Geschichte der USA) ist im Gange

- Die Wertpapiermärkte, die im März 2020 zu einer Rallye angesetzt haben, sind weiter gestiegen

- Die Sorge um eine steigende Inflation hat sich bisher als begründet herausgestellt, aber es besteht noch kein Konsens über ihre Hauptursache (Notenbankpolitik oder Lieferketten-/Arbeitsmarktengpässe?) beziehungsweise ob sie sich als vorübergehend oder dauerhaft erweisen wird

Es finden jedoch Änderungen statt, die Howard Marks in seinem aktuellen Memo mit dem Titel „The Winds of Change“ beschreibt. Dabei legt er den Fokus nicht auf die kleinen makroökonomischen Veränderungen, wie etwa dem, was im nächsten Jahr mit BIP, Inflation und Zinsen passieren wird, sondern auf die großen Änderungen, die unser Leben über viele Jahre beeinflussen werden.

Diesbezüglich thematisiert Marks das sich ändernde Umfeld für Investitionen, die sich verändernde Natur des Geschäftslebens, Inflation und Deflation, Veränderungen in der Arbeitswelt, die Aussichten für die Demokratie, Generationen-Ungerechtigkeit, die Rolle der US-Notenbank Fed, Entwicklungen in China und schließlich das B-Wort.

Das sich ändernde Umfeld für Investitionen

Eine der größten Veränderungen in den 1960er Jahren war das Aufkommen von „Wachstumsinvestitionen“ durch schnell wachsende Unternehmen, von denen viele noch recht neu waren. Die sogenannten „Nifty Fifty“ regierten Ende der 1960er Jahre den Aktienmarkt. Dazu zählten Unternehmen wie beispielsweise IBM, Xerox, Kodak oder Polaroid. Die Aktien dieser Gesellschaften wiesen ein sehr hohes Kurs-Gewinn-Verhältnis auf, das einen Wert von bis zu 80 und 90 erreichte.

Howard Mark erklärt in seinem Memo, dass Investoren zu dieser Zeit nicht davon ausgegangen sind, dass eine neuere und bessere Sache diese Unternehmen verdrängen kann. Wer jedoch diese Aktien im Jahr 1969 gekauft und fünf Jahre lang beharrlich gehalten hat, konnte damit fast sein gesamtes Geld verlieren. Der primäre Grund dafür ist, dass die Gewinnmultiplikatoren der „Nifty Fifty“ Aktien gegen Ende der 1960er Jahre viel zu hoch waren und in der anschließenden Marktkorrektur gefallen sind.

Den gewichtigeren Grund sieht Marks aber in der Tatsache, dass sich viele dieser Unternehmen als anfällig für Veränderungen erwiesen haben. Die Gesellschaften der „Nifty Fifty“ stellten die erste Blüte des Wandels in der neuen Welt dar, und viele von ihnen wurden ihre ersten Opfer. Mindestens die Hälfte dieser vermeintlich uneinnehmbaren Unternehmen ist entweder aufgegeben oder von anderen Firmen übernommen worden.

Howard Marks stellt weiter fest, dass sich unsere Umwelt seither massiv verändert hat. Anders als in den 1950er und 1960er Jahren, scheint sich heute alles jeden Tag zu ändern. Es fällt schwer, sich ein Unternehmen oder eine Branche vorzustellen, die in den kommenden Jahren weder ein „Disruptor“ noch eine „Disruption“ (oder beides) sein wird. Wer glaubt, dass es in fünf oder zehn Jahren noch alle Firmen auf der heutigen Liste der führenden Wachstumsunternehmen geben wird, hat gute Chancen sich zu widerlegen.

Für Investoren bedeutet dies eine neue Weltordnung. Wörter wie „stabil“, „defensiv“ und „Graben“ werden in Zukunft weniger relevant sein. Ein Großteil der Investitionen wird mehr technologisches Know-how erfordern, als in der Vergangenheit. Und Investitionen, die unter der Annahme getätigt werden, dass morgen wie gestern aussehen wird, müssen noch stärker auf den Prüfstand gestellt werden.

Das sich verändernde Geschäftsleben

Die US-Wirtschaft entwickelt sich zunehmend virtuell, digital und informationsorientiert und ist nicht mehr der Landwirtschaft oder der Herstellung physischer Produkte gewidmet. Selbst Unternehmen, die physische Güter oder Dienstleistungen herstellen, setzen zunehmend Produkte des Informationszeitalters sowie andere Aspekte der Technologie ein.

Diese Elemente werden nach Einschätzung von Howard Marks einen tiefgreifenden Einfluss darauf haben, welche Unternehmen überleben, welche wirtschaftlichen Gräben bestehen bleiben und welche Newcomer die etablierten Unternehmen verdrängen werden beziehungsweise wie unsere Welt in zehn oder zwanzig Jahren aussehen wird.

Exemplarisch nennt er einige Veränderungen, die der Einsatz von Technologie in der Geschäftswelt bewirkt. Dazu gehören:

- die außergewöhnliche Rentabilität informationsbasierter Unternehmen

- die niedrigen Produktionskosten dieser Unternehmen, die relativ einfache Skalierung und die Möglichkeit, dass die Margen steigen, wenn das Geschäft expandiert, anstatt sinkende Renditen zu erleiden

- ihr bescheidener Bedarf an zusätzlichem Kapital und das Entstehen größerer Einheiten sowie

- ihre Abhängigkeit von einer relativ kleinen Zahl gut ausgebildeter Programmierer und nicht von Massen von manuellen oder ungelernten Arbeitern

Diese Faktoren haben nicht nur das Potenzial, massive Gewinner hervorzubringen und andere Unternehmen zu Fall zu bringen, sondern sie haben auch tiefgreifende Auswirkungen auf die Gesamtwirtschaft. Der Faktor Arbeit wird weniger notwendig.

Howard Marks führt an, dass laut den Optimisten ein neuer Bedarf an Arbeitskräften immer wieder aufkommt. Jedoch lässt sich davon (a) in den aufstrebenden technologiebasierten Industrien nicht viel erkennen und (b) die Arbeitskräfte, die die technologische Industrie benötigt, sind im Allgemeinen besser ausgebildet als die, die vom verarbeitenden Gewerbe freigesetzt werden.

Letzteres Element sieht Marks angesichts der abnehmenden Qualität der öffentlichen Bildung in den USA als besonders besorgniserregend an. Für diejenigen, die nach Lösungen von der Regierung suchen, ist für ihn die wahrscheinlichste Antwort die von Unterstützungszahlungen, die jedem Menschen einen existenzsichernden Lohn garantieren sollen.

Inflation und Deflation

In seinem letzten Memo Gedanken zum makroökonomischen Umfeld hat Howard Marks bereits ausführlich über das Thema Inflation gesprochen. Aber was ist mit der Möglichkeit einer Deflation?

Bezüglich der Möglichkeit einer deflationären Entwicklung ist Howard Mark kürzlich auf die Aussagen von Cathie Wood gestoßen. Cathie Wood erlangte in 2020 großen Ruhm, weil sie sich auf die sogenannten FAANG-Aktien (Facebook, Apple, Amazon, Netflix und Google) sowie auf Aktien von anderen Technologieunternehmen konzentrierte, die den Rest des Aktienmarktes bei weitem übertroffen haben (im Jahr 2020 betrug die durchschnittliche Rendite von fünf ihrer sieben ETFs 141%).

Cathie Wood vertritt die These, dass das Risiko für die Wirtschaft eher auf der Deflations- als auf der Inflationsseite liegt. Nach ihrer Einschätzung resultiert die gegenwärtige Inflation aus dem Umstand, dass die Corona-bedingten Lockdowns die Lieferketten der Wirtschaft unterbrochen haben. Auf der anderen Seite ermögliche der Einsatz von Technologie zukünftige Innovationen wie niemals zuvor!

Sie macht insgesamt fünf Innovationsplattformen aus, die alle deflationär wirken: DNA-Sequenzierung, Robotik, Energiespeicherung, künstliche Intelligenz und Blockchain-Technologie.

Des Weiteren geht Cathie Wood davon aus, dass die „deflationäre Pleite“ vieler Unternehmen durch einen deflationären Boom ausgeglichen wird. Das bedeutet, dass die traditionellen BIP-Zahlen zunächst sehr niedrig sein werden und das Wachstum eher gering ausfallen wird. Es wird nach ihrer Einschätzung eine Menge Arbeitsplatzverschiebungen geben.

Dabei bezieht sich Wood auf einen Artikel der Oxford Universität aus dem Jahr 2014, der besagte, dass 47% aller Arbeitsplätze in den Vereinigten Staaten bis 2035 durch Automatisierung und künstliche Intelligenz verloren gehen würden.

Mit dem zunehmenden Einsatz von Automatisierung und künstlicher Intelligenz wird die Produktivität jedoch dramatisch ansteigen, was wiederum zu mehr Wohlstand und einem größeren BIP führen wird.

Cathie Wood schätzt, dass das Bruttoinlandsprodukt der Vereinigten Staaten im Jahr 2035 aufgrund von Automatisierung und künstlicher Intelligenz, nicht bei den erwarteten 28 Billionen US-Dollar liegen wird, was dem linearen Wachstum der Vergangenheit entspricht, sondern stattdessen eher 40 Billionen US-Dollar beträgt.

Howard Marks fasst die Ausführungen von Cathie Wood wie folgt zusammen:

Die Technologie wird sich als deflationär erweisen und ihre positiven Auswirkungen auf die Produktivität werden zu einem Anstieg des BIP beitragen. Das BIP ist jedoch das Produkt aus der Anzahl der geleisteten Arbeitsstunden und der Arbeitsproduktivität pro Stunde. Wenn die Technologie also einen starken Anstieg des Outputs pro geleisteter Arbeitsstunde erzeugt, kann das BIP wachsen, selbst wenn die Zahl der geleisteten Arbeitsstunden sinkt. Mit anderen Worten: Technologie hat das Potenzial, das BIP anzukurbeln und gleichzeitig die Arbeitslosigkeit zu erhöhen.

Marks merkt an, dass wir heutzutage nicht viel über die Möglichkeit einer Deflation hören. Er selbst hält es auch für unwahrscheinlich, dass sie eintreten wird. Andererseits hören wir auch nicht viel über die deflationären Auswirkungen der Technologie. Aus diesem Grund sollten wir seiner Meinung nach Cathie Woods Idee einer deflationären Entwicklung nicht verwerfen, sondern im Auge behalten.

Die Aussichten für die Arbeitswelt

Nach Einschätzung von Howard Marks stehen wir möglicherweise vor einer weiteren großen Änderung der Arbeitsmuster. Bis vor Kurzem wünschten sich die meisten Menschen eine Vollzeitbeschäftigung und strebten Karrieren mit Aufstiegschancen an. In der Zwischenzeit hat sich allerdings vieles geändert:

- Digitales Arbeiten macht es für Leute, die unregelmäßig tätig sein wollten einfacher (ein oder zwei Tage hier und ein paar Stunden dort, Gelegenheitsjobs wie das Fahren für Uber wurde populär)

- Corona hat das Arbeiten von zu Hause aus zur Normalität gemacht und die Anforderung, an fünf Tagen in der Woche im Büro zu arbeiten, ist nicht mehr die Standardlösung

- Millionen Menschen haben im letzten Jahr ihren Arbeitsplatz verlassen

- Viele Menschen scheinen der lebenslangen Karriere und dem Aufstieg weniger Bedeutung beizumessen

- Die Arbeitslosenquote ist relativ niedrig, obwohl Millionen von Stellen unbesetzt sind.

Für Howard Marks haben diese Veränderungen wichtige Auswirkungen. Die Arbeitsregelungen werden weniger standardisiert, Arbeitnehmer scheinen weniger von einem festen Gehaltsscheck begeistert zu sein und viele Arbeitnehmer erwarten, dass sie von zu Hause aus arbeiten dürfen.

Zusammenfassend lässt sich sagen, dass viele Arbeitnehmer während der Corona-Pandemie eine Art „Auszeit“ erlebten – nicht arbeiten, Teilzeit arbeiten, von zu Hause aus arbeiten – und/oder sicherlich nicht geschäftlich unterwegs waren. Viele sind möglicherweise zu dem Schluss gekommen, dass die eigene Karriere nicht alles ist und Dinge wie Familie oder Lebensqualität mehr zählen.

Marks führt an, dass derzeit etwa 7,4 Millionen Amerikaner arbeitslos sind und es 11,2 Millionen offene Stellen gibt. Vordergründig klingt dies so als ob es einfach wäre, jeden zu beschäftigen und die freien Positionen zu besetzen. Doch genau wie bei den Lieferketten kann es eine Weile dauern, bis alle Teile wieder an den richtigen Ort gelangen.

Abschließend erklärt Howard Marks, dass er bezüglich der Arbeitswelt eine Vielzahl von Änderungen aufgelistet hat, die hauptsächlich aus der Pandemie resultieren. Einige könnten in den kommenden Monaten verschwinden, wenn sich die Dinge „zurück zur Normalität“ entwickeln. Aber andere können sich als dauerhaft erweisen und in fünf oder zehn Jahren dazu führen, dass wir sagen: „Erinnern Sie sich, wie anders die Dinge vor dem Jahr 2020 waren?“

Die Aussichten für die Demokratie

Laut Howard Marks gibt es im Englischen ein großartiges aber wenig gebrauchtes Wort, um den Zustand der US-Politik und der Regierung zu beschreiben: Parlous. Parlous bedeutet so etwas wie „voller Gefahr oder Ungewissheit; prekär.“ Das Land ist politisch stark gespalten, der Diskurs scheint sich im Laufe der Zeit immer weiter in die Extreme zu bewegen.

Ein Teil der Schuld verortet er bei den Medien (einschließlich Social Media). In den letzten 20 Jahren haben einige Medien ihre Gewinne gesteigert, indem sie sich auf oftmals hetzerische Weise auf die eine oder andere Seite des Meinungsspektrums geschlagen haben. Die Wahrheit ist, das Zwietracht verkauft (wie oft hört oder liest man eine positive Schlagzeile?).

Ohne gemeinsam akzeptierte Fakten ist es leicht, den guten Glauben von Andersdenkenden anzuzweifeln, was die Grundlage unserer Demokratie untergräbt.

In der Folge beschreibt Howard Marks das politische System der USA, in dem der eigentliche Wettbewerb in der Nominierung eines Kandidaten besteht, der eine extreme Version des Dogmas der Partei vertritt. Der Sieger – typischerweise von der kleinen Anzahl von Parteigängern gewählt – gewinnt fast immer die Parlamentswahlen, wodurch ein Kongress entsteht, der stark mit Fundamentalisten beider Parteien besetzt ist.

Laut Marks tragen einige Politiker nicht nur zu der Spaltung, die zunehmend zu beobachten ist, bei. Der nicht kompetitive Charakter vieler Wahlen fördert unter den Politikern auch ein Verhalten, das in der Vergangenheit als inakzeptabel galt. Für Howard Marks hat dieser Trend besorgniserregende Auswirkungen. Der Wettbewerb in der politischen Arena hat sich von intellektuell/ideologisch zu persönlich verlagert.

In den letzten 100 Jahren wurden Präsidenten oftmals mit deutlichen Stimmenmehrheiten gewählt. Die höchsten waren für Lyndon B. Johnson – 61,1% im Jahr 1964; Franklin D. Roosevelt – 60,8% im Jahr 1936; Richard Nixon – 60,7% im Jahr 1972; und Ronald Reagan – 58,8% im Jahr 1984. Der Gewinner der letzten acht Präsidentschaftswahlen erhielt jedoch nur zwischen 43,0% und 52,9% der Stimmen, während die Präsidenten zweimal mit weniger Wählerstimmen gewählt wurden, als der Verlierer.

Howard Marks weist darauf hin, dass im Laufe der Geschichte nur Randstimmen darauf hingewiesen haben, dass die Wahlen unehrlich durchgeführt oder das Ergebnis in Frage gestellt werden könnte. Doch jetzt wird dieses Denken zum Mainstream.

Generationen-Ungerechtigkeit

In den Jahren 2037 beziehungsweise 2026 werden die staatliche Sozialversicherung sowie die Programme der öffentlichen Krankenversicherung wahrscheinlich nicht mehr in der Lage sein, die heutigen Leistungen zu zahlen. Und dennoch gibt es keine Diskussion über Leistungskürzungen, verzögerte Anspruchsberechtigungen, Steuererhöhungen oder Bedürftigkeitsprüfungen, die laut Howard Marks Teil einer Lösung sein müssten.

Tatsächlich hat die Politik in Washington in den letzten 18 Monaten mehr als 9 Billionen US-Dollar an Ausgaben für Corona-Hilfen und Infrastruktur genehmigt, aber keiner der beiden Parteien hat sich über die notwendige Reparatur dieser wesentlichen Programme geäußert.

Die 71,2 Millionen Mitglieder der Baby-Boomer Generation (Geborene zwischen ungefähr 1946 und 1964) sind das Dreifache der 23,0 Millionen Mitglieder der sogenannten Silent Generation, die ihnen vorausging, und 10% mehr als die 65,0 Millionen Mitglieder der Generation X, die darauf folgten.

Der Umfang der Stimmen und die finanziellen Ressourcen der Baby-Boomer haben dieser Generation in den letzten 40 Jahren einen enormen politischen Einfluss verschafft. Das Ergebnis waren umfangreiche Defizitausgaben für Dinge, die die Boomer wollen und ein Versäumnis, Leistungsprogramme zu ändern, die repariert werden müssen.

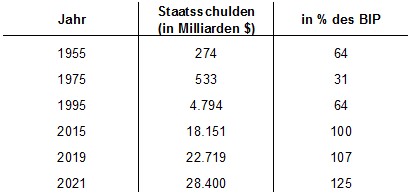

Die folgende Tabelle zeigt die Generationen-Ungerechtigkeit, die in den letzten Jahrzehnten begangen wurde.

Zwar ist die Sozialversicherung kein Teil des Bundeshaushaltes, bietet aber ein gutes Beispiel. Sie wurde nicht als kapitalgedecktes Programm aufgesetzt, sondern als umlagefinanziertes Versicherungssystem, bei dem laufende Einnahmen von Arbeitnehmern für Zahlungen an Rentner verwendet werden. Steuereinnahmen aus der Sozialversicherung werden nicht zu einer Stiftung hinzugefügt. Die Leistungen werden aus den laufenden Steuern der Arbeitnehmer gezahlt, nicht aus dem Stiftungseinkommen.

Aber heutzutage arbeiten weniger Leute für jeden Rentner den sie unterstützen. Und Rentner haben eine längere Lebenserwartung. Diese Trends gefährden das System. Änderungen müssen vorgenommen werden, sind es aber nicht. Daher müssen in den USA in 16 Jahren (wenn nicht früher) die Sozialversicherungssteuern erhöht und die Leistungen (oder zumindest deren Steigerungsrate) gekürzt werden.

Während die Bedeutung der Staatsverschuldung strittig ist, ebenso wie die Frage, wie viel Schulden zu viel sind, lässt sich kaum argumentieren, dass die jüngsten Regierungen in Washington die Interessen aller Generationen angemessen ausbalanciert haben.

Zum Ende seiner Ausführungen zur Generationen-Ungerechtigkeit zitiert Howard Marks eine Passage aus dem im Jahr 2004 erschienenen Buch „Running on Empty“ von Pete Peterson:

Während unsere Probleme noch nicht unlösbar sind, sind beide politischen Parteien zunehmend unverbesserlich. Sie stellen sich unseren Problemen nicht, sie laufen vor ihnen davon. Sie sind in eine Politik der Verleugnung, Ablenkung und Selbstbefriedigung verstrickt, die nur überwunden werden kann, wenn Leser wie Sie dieses Land von den Ideologen und Spin-Doktoren der Linken und der Rechten zurückerobern.

Pete Peterson hatte wichtige Positionen in der Regierung inne und war gemeinsam mit Steve Schwarzman Mitbegründer der Investmentgesellschaft Blackstone.

Die Rolle der Fed

Historisch gesehen hatten die Zentralbanken die Aufgabe, das Inflationsniveau zu kontrollieren und sicherzustellen, dass die Wirtschaft schnell genug wächst, um „Vollbeschäftigung“ zu erreichen. Nach Ansicht von Howard Marks scheint die Fed in den letzten Jahren jedoch die zusätzliche Aufgabe übernommen zu haben, die Wertpapiermärkte auf einem Aufwärtskurs zu halten. Erreicht wurde dies durch radikale Zinssenkungen und massive Liquiditätsspritzen in die Wirtschaft.

Der US-Leitzins – die Leitlinie der kurzfristigen Zinsen in den Vereinigten Staaten – wurde während der globalen Finanzkrise 2008-09 erstmals auf null gesenkt. Was folgte war die längste wirtschaftliche Erholung in der Geschichte der USA. Aber die Zinsen wurden nicht angehoben, als die Erholung am stärksten war. Als die Zinsen 2017-18 schließlich angehoben wurden, brach der Aktienmarkt ein, die Fed gab nach und senkte die Zinsen erneut.

Jetzt ist der Leitzins der Fed wieder bei null, die Märkte stehen auf einem weit höheren Niveau als in den letzten zehn Jahren und wir sehen eine ernsthafte Inflation. Die Fed hat angekündigt, ihr stimulierendes Programm zum Kauf von Anleihen „zu reduzieren“. Allgemein wird erwartet, dass sie im nächsten Jahr mit der Zinserhöhung beginnen wird.

Für Howard Marks ist die Erwartung, dass die Fed die Wirtschaft und die Märkte ohne Unterbrechung weiter steigen lassen kann, zu schön um wahr zu sein. Er glaubt weiterhin, dass die Wirtschaft auf lange Sicht am besten abschneiden wird, wenn es sich um eine freie Marktwirtschaft handelt, die Ressourcen hin zu ihrer optimalen Verwendung steuert.

Marks zitiert in seinem Memo Larry Goodman, den Präsidenten des Center for Fiscal Stability, der kürzlich schrieb:

Seit 2010 haben die Fed-Käufe von Staatsanleihen 60 bis 80% des gesamten Kreditbedarfs des Staates finanziert. Mit anderen Worten, die Maßnahmen der Fed haben die Preisfindung des privaten Sektors seit mehr als 10 Jahren verdrängt und die Renditen auf Tiefststände und die Aktienkurse auf Rekordhöhen gedrückt.

Laut dem Wall Street Journal vom 18. November 2021 kaufte die Fed im Geschäftsjahr 2021 US-Staatsanleihen im Wert von 1 Billion US-Dollar. Gleichzeitig zog das US-Finanzministerium weitere 1,6 Billionen US-Dollar von seinem Sparkonto bei der Fed ab.

Durch diese Maßnahmen wurde fast fast die gesamte Pandemie-bedingte Kreditaufnahme des Staates gedeckt. Nach monatlichen Schätzungen gab es im vergangenen Sommer tatsächlich einen Finanzierungsüberschuss. Somit ist es kein Wunder, dass die Rendite 10-jähriger Staatsanleihen im August trotz hoher Inflationsraten einen Tiefststand von 1,17% erreicht hat.

Howard Marks fasst zusammen: Die USA sind immer noch in der Lage, Anleihen zu niedrigen Zinssätzen auszugeben, eine klingende Bestätigung ihrer Kreditwürdigkeit durch die Käufer. Und wer ist der Hauptkäufer, der diese Bestätigung liefert? Die USA.

Entwicklungen in China

In den 33 Jahren seit dem Ende der maoistischen Periode im Jahr 1978 war China die am schnellsten wachsende große Volkswirtschaft der Welt. China wuchs sogar in 2020 weiter, einem Jahr, in dem dies keine der anderen großen Volkswirtschaften taten. Wird sich das überlegene Wachstum fortsetzen? Wird China die größte Volkswirtschaft der Welt? Die Antworten auf diese Fragen werden aus Sicht von Howard Marks maßgeblich sein.

Seine wichtigste Beobachtung ist, dass China eine ungewöhnlich große Anzahl von Übergängen zu bewältigen hatte:

- vom Bauernhof in die Stadt

- von der Landwirtschaft über das verarbeitende Gewerbe bis hin zu Dienstleistungen

- von Massenarmut zu einer bedeutenden Mittelschicht

- von der wirtschaftlichen Abhängigkeit vom Export zum Inlandskonsum

- von Wachstum auf Basis von Kapitalinvestitionen zu mehr organischem Wachstum und

- vom Schwellenland zur Weltmacht

Nach Einschätzung von Howard Marks wird China die Balance zwischen zentraler Kontrolle und freiem Unternehmertum (wofür es die Notwendigkeit versteht) abwägen müssen. Gleichzeitig muss das Land die Rechtsstaatlichkeit respektieren, aber dennoch die gewünschte Politik umsetzen. Marks glaubt, dass China seine Abhängigkeit von den Rettungsaktionen aus Peking beseitigen und Insolvenzen, die daraus resultierenden Verluste und die wirtschaftliche Zyklizität in Kauf nehmen muss.

Am interessantesten findet er die Frage, wie China die zentrale Kontrolle über die Privatwirtschaft verwaltet, während es gleichzeitig wirtschaftliche Effizienz anstrebt und die sozialistische Ideologie aufrechterhält.

Howard Marks vertritt die Auffassung, dass alle Machthaber das Wirtschaftswunder zur Kenntnis genommen haben, das auf die Abschaffung des Maoismus und die Ersetzung des Profitmotivs durch Quoten und gleiche Aufteilung folgte. Chinas „duales System“ wird seiner Meinung nach auch zukünftig gut funktionieren und Privatunternehmen sollten weiterhin respektiert werden (solange dies mit den Gedanken von Xi Jinping in Einklang zu bringen ist).

Marks erwartet, dass die chinesische Wirtschaft weiterhin schneller wachsen wird als der Rest der Welt, wodurch China durchaus die größte Volkswirtschaft der Erde werden könnte. Er glaubt, dass im Laufe der Zeit alle der oben genannten Übergänge stattfinden werden. Der Prozess wird jedoch nicht einfach, reibungslos und frei von Fehlern sein.

In den letzten Jahren war Howard Marks Mitglied des Shanghai International Financial Advisory Council. Dies hat ihm ermöglicht zu sehen, inwieweit China sich dafür einsetzt, ausländisches Kapital anzuziehen und Shanghai zu einem weltweiten Finanzzentrum weiterzuentwickeln. Seiner Einschätzung nach hat China verstanden, dass die Einhaltung der Rechtsstaatlichkeit und ein gutes Benehmen als Mitglied der globalen Gemeinschaft die zentralen Voraussetzungen sind.

Das B-Wort

Nach der Beurteilung von Howard Marks war 2020 das erste Jahr, in dem das Wort „Billionen“ allgemein gebräuchlich wurde. Eine Million Dollar entspricht 10 Dollar pro Sekunde für 28 Stunden, eine Milliarde Dollar entspricht 10 Dollar pro Sekunde für 38 Monate. Und eine Billion Dollar entspricht 10 Dollar pro Sekunde für mehr als 3.000 Jahre.

Marks sagt, dass gewählte Beamte mit dem Begriff Billionen um sich werfen und Billionen von Dollar ausgeben, ohne die Auswirkungen wirklich abzuschätzen. Der Senior Economics Consultant Neil Irwin hat in den Augen von Howard Marks unsere Situation am 16. April 2020 in der New York Times sehr gut zusammengefasst:

Die Weltwirtschaft ist ein unendlich kompliziertes Netz von Verbindungen. Jeder von uns hat eine Reihe von direkten wirtschaftlichen Zusammenhängen, die wir sehen können: die Geschäfte, bei denen wir einkaufen, der Arbeitgeber, der unser Gehalt zahlt, die Bank, die uns einen Wohnungsbaukredit gibt. Aber sobald Sie zwei oder drei Ebenen erreicht haben, ist es wirklich unmöglich, mit Sicherheit zu wissen, wie diese Verbindungen funktionieren.

Laut Howard Marks werden wir in den kommenden Jahren erfahren was passiert, wenn dieses Netz von Verbindungen durch die Corona-bedingten Lockdown Maßnahmen der Regierungen auseinandergerissen ist, wenn Millionen dieser Verbindungen auf einmal zerstört sind. Dies eröffent nach Einschätzung von Marks die Möglichkeit einer völlig anderen Weltwirtschaft, als die der letzten Jahrzehnte.

Zum Schluss seines Memos fügte Howard Marks noch seine übliche Beobachtung für die Zukunft hinzu: „Wir werden sehen.“

Vielen Tag für deine Arbeit hier im Blog.

Freue mich immer über neue Artikel.

Hallo Marc,

danke auch von meiner Seite für den netten Kommentar.

Schöne Grüße

Mario