In den Vereinigten Staaten verlangt die Börsenaufsicht (SEC) von allen natürlichen und juristischen Personen, die 100 Millionen US-Dollar oder mehr am US-Aktienmarkt investiert haben, die Offenlegung ihrer Beteiligungen in Form einer sogenannten 13F-Anmeldung.

Diese 13F-Anmeldung ist innerhalb von 45 Tagen nach Quartalsende einzureichen und listet die aktualisierten Aktienportfolios der Investmentmanager auf. Die auf diesem Weg veröffentlichten Portfolios sind über Webseiten wie DATAROMA, TIKR (anmeldepflichtig) oder GuruFocus für jedermann kostenlos zugänglich.

Privatanlegern ist es somit sehr einfach möglich, verschiedene Value-Investoren auf einer regelmäßigen Basis zu verfolgen und ihre Portfolios teilweise oder ganz nachzubilden.

Ursprünge des Shameless Cloning Konzepts

Im Jahr 2008 veröffentlichten die Professoren Gerald Martin und John Puthenpurackal eine Studie mit dem Titel „Imitation is the Sincerest Form of Flattery“ (deutsch: Nachahmung ist die aufrichtigste Form der Schmeichelei).

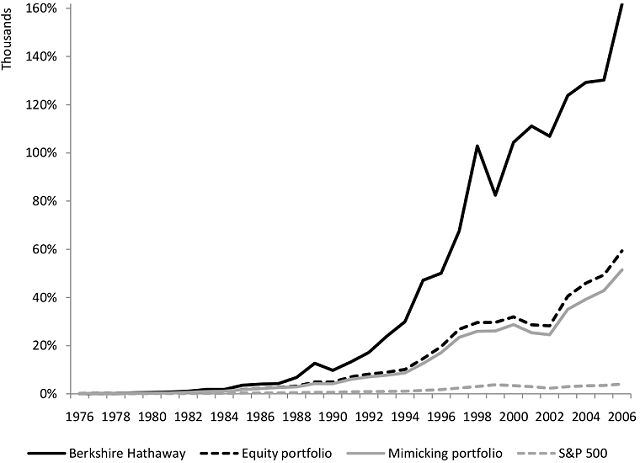

Im Rahmen dieser Studie klonten sie das Berkshire Hathaway Aktienportfolio im Zeitraum zwischen 1976 und 2006. Für ihr geklontes Portfolio kauften (oder verkauften) sie immer am letzten Handelstag des Monats, in dem öffentlich bekannt wurde, dass Warren Buffett eine neue Aktie gekauft oder eine bestehende veräußert hatte.

Im Berichtszeitraum übertraf das Portfolio seine Benchmark, den Standard & Poor’s 500, in 27 von 31 Jahren um durchschnittlich 11,14% per anno.

Quelle: Ergebnis der Studie Imitation is the Sincerest Form of Flattery

Gerald Martin und John Puthenpurackal kamen in ihrer Studie zu dem Schluss, dass es statistisch gesehen zwar möglich ist, den Markt in allen bis auf vier Jahren zu schlagen – und dies durch Zufall geschehen kann. Die Einbeziehung des Ausmaßes, in dem das Portfolio den Markt geschlagen hat, macht die Zufallserklärung aus ihrer Sicht aber äußerst unwahrscheinlich.

Sie stellten weiterhin fest, dass sich das Portfolio von Berkshire Hathaway auf relativ wenige Aktien konzentrierte, wobei die fünf größten Beteiligungen im Betrachtungszeitraum durchschnittlich 73% des Portfoliowertes ausmachten.

Während eine erhöhte Volatilität normalerweise mit einer höheren Aktienkonzentration verbunden ist, zeigte sich im Fall von Berkshire Hathaway, dass die Volatilität des Portfolios von hohen positiven Renditen und nicht von Abwärtsrisiken angetrieben wurde.

Darüber hinaus scheint der Markt auf die Nachricht einer Berkshire Hathaway Aktieninvestition wenig zu reagieren, da auch ein hypothetisches Portfolio, das die Investitionen zu Beginn des folgenden Monats nach ihrer Veröffentlichung nachahmte, immer noch eine deutlich positive abnorme Rendite von 10,75% gegenüber dem S&P 500 Index erzielte.

Schließlich gelangte die durchgeführte Studie zu dem Schluss, dass die Investmentmanager von Berkshire Hathaway über ein Anlagegeschick verfügen, das sich nicht durch die Effiziente Markttheorie erklären lässt.

Shameless Cloning in der heutigen Zeit

Während sich das Klonen des Aktienportfolios von Berkshire Hathaway in der Vergangenheit als erfolgreiche Strategie erwiesen hat, wird eine ähnliche Strategie – angesichts der erreichten Größe – in den kommenden Jahrzehnten wahrscheinlich nicht so gute Ergebnisse liefern.

Momentan weist Berkshire Hathaway eine Marktkapitalisierung von 635 Milliarden US-Dollar auf und muss sehr große Investments tätigen, um die Gesamtrendite des Unternehmens positiv zu beeinflussen. Dies steht in scharfem Kontrast zu einer Marktkapitalisierung von unter 100 Millionen US-Dollar, die Berkshire in den 1970er Jahren noch innehatte.

Aus diesem Grund kann für Privatanleger neben dem Verfolgen der Transaktionen von Berkshire Hathaway auch das Klonen anderer Value-Investoren interessant sein, insbesondere wenn diese über konzentrierte Portfolios verfügen. Zu diesen Investoren gehören beispielsweise Charlie Munger, Mohnish Pabrai, Guy Spier, Li Lu, Glenn Greenberg oder Tom Russo.

Die regelmäßige Veröffentlichung der 13F-Anmeldungen gibt Anlegern die Möglichkeit, sich ihr individuelles „Klon-Portfolio“ zusammenzustellen beziehungsweise aus dem Nachahmen fremder Ideen neue Impulse für die eigene Investmentstrategie zu generieren.

Mohnish Pabrais Weg zum Wohlstand

Es ist allgemein anerkannt, dass das Kopieren von Portfolios anderer Anleger keine gute Idee ist. Eine Aktie zu kaufen, nur weil ein anderer dies gerade getan hat, ohne die Gründe für den Kauf zu verstehen, ist gefährlich. Dagegen lautet eines von Mohnish Pabrais 10 Geboten: „Du sollst ein schamloser Kloner sein.“

Wie ist das zu verstehen?

Mohnish Pabrai rät, die Aktionen sehr erfolgreicher Investoren als eine Art Filter zu nutzen und darüber hinaus eigene Recherchen durchzuführen. Demnach sollen die Portfolios anderer Anleger „nur ein Ausgangspunkt für weitere Recherchen“ sein, da diese Ideen „bereits durch einen Filter gegangen“ sind.

Dies wiederum bedeutet, dass sie wahrscheinlich sicherer als andere Investments sind, die ein Anleger möglicherweise selbst auswählt. Während eines Vortrages aus dem Jahr 2012 hat sich Mohnish Pabrai noch etwas ausführlicher geäußert:

Wenn Sie im Grunde nur Ideen kaufen, die andere großartige Investoren bereits gekauft haben, nachdem Sie sie studiert haben, wird die Fehlerquote die Sie haben, nur ein kleiner Bruchteil dessen sein, was Sie hätten, wenn Sie alleine in die Prärie gegangen wären.

Wenn Sie alleine losziehen, sich 10.000 Aktien ansehen und davon 10 auswählen – vertrauen Sie mir – Ihre Fehlerquote wird aus den Charts verschwinden. Aber wenn Sie 10 von 40 Aktien, die große Investoren gekauft haben, auswählen und sich die Gründe angesehen haben, warum sie sie gekauft haben, ist das wie Bowling mit Stoßstangen.

Bowlen Sie niemals ohne Stoßstangen, wenn Ihnen Bowling mit Stoßstangen angeboten wird.

Wenn also die Investmentideen durch den ersten Filter professioneller Investoren gelaufen sind, können Privatanleger jede einzelne davon nehmen und auf ihre eigene Beobachtungsliste setzten. Dagegen können sie diejenigen Ideen, die sie nicht verstehen, verwerfen.

Das Schöne an diesem Prozess ist, dass es keine Begrenzung gibt, wie viele Ideen man sich ansehen und wieder verwerfen kann. Das ist der eigentliche Vorteil dieser Strategie, weshalb es grundsätzlich überlegenswert ist, das Konzept des schamlosen Klonens bei der Suche nach Aktienideen anzunehmen.