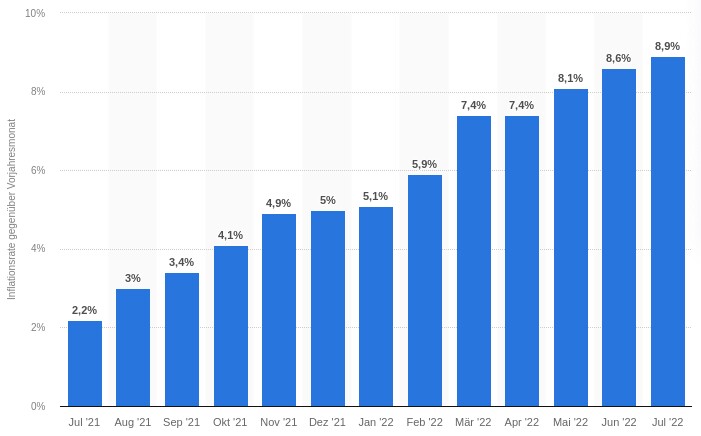

Die Inflation ist auf den höchsten Stand seit Anfang der 1980er Jahre gestiegen. Dabei ist der Anstieg seit letztem Sommer einer der schnellsten in der jüngeren Geschichte. Im Juli 2022 lag die Inflation in der Eurozone bei 8,9%. In den USA ergibt sich auf der Grundlage des Verbraucherpreisindex (CPI) ein ähnliches Bild.

Inflationsrate in der Eurozone, Quelle: Statista

Während der letzten großen Inflation legte Warren Buffett in seinem Brief an die Aktionäre von Berkshire Hathaway für das Jahr 1980 die Gefahren der Inflation aus Sicht von Unternehmen und Kapitalanlegern dar. 1980 stieg die Inflation in den Vereinigten Staaten auf über 12%, während sie 1981 immer noch bei knapp 9% lag.

Buffett schrieb, dass eine hohe Inflationsrate Unternehmen davon abhält zu investieren, indem die Inflation ihre realen Renditen untergräbt und als zusätzliche implizite Steuer wirkt. Inflation kann auch dazu führen, dass Anleger negative Renditen erzielen, weil die implizite Steuer ihre Kaufkraft reduziert, zusätzlich zu den expliziten Steuern, die sie bereits auf Dividenden und Veräußerungsgewinne zahlen.

Darüber hinaus wird durch Buffetts Ausführungen betont, dass die aktuellen Unternehmensgewinne bei ansteigender Inflation viel wertvoller sein werden, als die Gewinne in der Zukunft. Denn Erträge, die erst in 10 oder 20 Jahren generiert werden, könnten morgen wesentlich weniger wert sein, als heute.

Auswirkungen der Inflation für den Eigentümer

Deutsche Übersetzung aus Warren Buffetts 1980er Aktionärsbrief:

Leider sind die in den Unternehmensabschlüssen ausgewiesenen Gewinne nicht mehr die dominierende Größe, die darüber entscheidet, ob es für Sie, den Eigentümer, reale Gewinne gibt.

Denn nur Kaufkraftgewinne stellen einen realen Ertrag aus einer Investition dar. Wenn Sie (a) auf zehn Hamburger verzichten, um eine Anlage zu kaufen; (b) Dividenden erhalten, die nach Steuern zwei Hamburger kaufen; und (c) beim Verkauf Ihrer Anteile einen Erlös nach Steuern erhalten, mit dem Sie acht Hamburger kaufen können, dann (d) haben Sie keinen realen Ertrag aus Ihrer Anlage erzielt, egal wie hoch der Wertzuwachs in Dollar ist. Sie mögen sich reicher fühlen, aber Sie werden nicht reicher essen.

Hohe Inflationsraten führen zu einer Kapitalsteuer, die viele Unternehmensinvestitionen unklug macht – zumindest wenn man sie an dem Kriterium einer positiven realen Rendite für die Eigentümer misst. Die Eigenkapitalrendite, die ein Unternehmen mindestens erzielen muss, um eine reale Rendite für seine einzelnen Eigentümer zu erwirtschaften – ist in den letzten Jahren dramatisch gestiegen. Der durchschnittliche steuerzahlende Investor befindet sich heute auf einer Abwärtsrolltreppe, deren Tempo sich bis zu dem Punkt beschleunigt hat, an dem es nicht mehr aufwärts geht.

Wenn beispielsweise ein Unternehmen bei einer Inflation von 12% eine Eigenkapitalrendite von 20% erwirtschaftet (was nur sehr wenigen dauerhaft gelingt) und den gesamten Gewinn an seine Anteilseigner ausschüttet, wird deren Realkapital aufgezehrt, anstatt es zu vermehren. (Die Hälfte der 20% wird für die Einkommenssteuer [Anmerkung: Anfang der 1980er Jahre waren die Steuersätze in den USA deutlich höher, aktuell liegt der Steuersatz auf Dividenden bei 30%] verwendet; die restlichen 10% lassen den Eigentümern des Unternehmens nur 98% der Kaufkraft, die sie zu Beginn des Jahres besaßen, obwohl sie keinen Cent ihres „Gewinns“ ausgegeben haben).

Die Anleger in dieser Gruppe wären mit einer Kombination aus stabilen Preisen und Unternehmensgewinnen auf das Eigenkapital von nur wenigen Prozent tatsächlich besser dran.

Explizite Einkommenssteuern allein, die nicht von einer impliziten Inflationssteuer begleitet werden, können eine positive Unternehmensrendite niemals in eine negative Eigentümerrendite verwandeln. (Selbst bei einem persönlichen Einkommensteuersatz von 90% auf Dividenden und Kapitalgewinne bliebe dem Eigentümer bei einer Inflationsrate von Null ein gewisses Realeinkommen).

Die Inflationssteuer ist jedoch nicht auf das ausgewiesene Einkommen beschränkt. Inflationsraten, die nicht weit von denen entfernt sind, die wir in letzter Zeit erlebt haben, können das Niveau der positiven Renditen, die von einer Mehrheit der Unternehmen erzielt werden, in negative Renditen für alle Eigentümer verwandeln, einschließlich derer, die keine expliziten Steuern zahlen müssen. (Wenn die Inflation beispielsweise 16% erreicht, würden die Eigentümer der über 60% der amerikanischen Unternehmen, die weniger als diese Rendite erzielen, eine negative reale Rendite erzielen – selbst wenn die Einkommenssteuern auf Dividenden und Kapitalgewinne wegfallen würden).

Natürlich existieren die beiden Formen der Besteuerung nebeneinander und beeinflussen sich gegenseitig, da explizite Steuern auf das nominale und nicht auf das reale Einkommen erhoben werden. Sie zahlen also Einkommenssteuern auf das, was ein Defizit wäre, wenn die Renditen für die Aktionäre in konstanten Dollar gemessen würden.

Bei den gegenwärtigen Inflationsraten sind wir der Meinung, dass Privatpersonen in mittleren oder hohen Steuerklassen (im Unterschied zu steuerfreien Einrichtungen wie Pensionsfonds, Wahlinstitutionen usw.) von einem durchschnittlichen amerikanischen Unternehmen langfristig keine reale Rendite erwarten sollten, auch wenn diese Personen die gesamten Nachsteuererlöse aus allen erhaltenen Dividenden reinvestieren. Die durchschnittliche Eigenkapitalrendite von Unternehmen wird durch die Kombination aus der impliziten Kapitalsteuer, die durch die Inflation erhoben wird, und den expliziten Steuern, die sowohl auf Dividenden als auch auf Wertzuwächse durch einbehaltene Gewinne erhoben werden, vollständig ausgeglichen.

Wie wir bereits im letzten Jahr gesagt haben, hat Berkshire keine Unternehmenslösung für dieses Problem. (Wir werden es auch nächstes Jahr wieder sagen.) Die Inflation verbessert unsere Eigenkapitalrendite nicht.

Indexierung ist der Schutz vor Inflation, den alle anstreben. Aber der größte Teil des Unternehmenskapitals (obwohl es wichtige Ausnahmen gibt) ist nicht einmal teilweise indexiert. Natürlich steigen die Gewinne und Dividenden pro Aktie in der Regel, wenn ein Unternehmen erhebliche Gewinne „spart“, d.h. reinvestiert, anstatt sie als Dividenden auszuzahlen. Aber das wäre auch ohne Inflation der Fall.

Ein sparsamer Lohnempfänger könnte ebenfalls regelmäßige jährliche Steigerungen seines Gesamteinkommens erzielen, ohne jemals eine Lohnerhöhung zu erhalten – wenn er bereit wäre, nur die Hälfte seines Gehaltsschecks in bar zu nehmen (seine Lohn-„Dividende“) und die andere Hälfte (seinen „einbehaltenen Gewinn“) konsequent auf ein Sparkonto zu legen. Weder dieser sparfreudige Lohnempfänger noch der Aktionär eines sparfreudigen Unternehmens, dessen jährlicher Dividendensatz steigt, während seine Eigenkapitalrendite gleich bleibt, ist wirklich indexiert.

Damit das Kapital wirklich indexiert ist, muss die Eigenkapitalrendite steigen, d.h. die Unternehmensgewinne müssen kontinuierlich im Verhältnis zum Anstieg des Preisniveaus zunehmen, ohne dass das Unternehmen das eingesetzte Kapital – einschließlich des Betriebskapitals – erhöhen muss. (Erhöhte Erträge, die durch erhöhte Investitionen erzielt werden, zählen nicht.) Nur wenige Unternehmen können diese Fähigkeit annähernd vorweisen. Und Berkshire Hathaway gehört nicht zu ihnen.

Natürlich verfolgen wir eine Unternehmenspolitik der Reinvestition von Gewinnen für Wachstum, Vielfalt und Stärke, was nebenbei den Effekt hat, dass die derzeitige Auferlegung expliziter Steuern für unsere Eigentümer minimiert wird. Tag für Tag werden Sie jedoch der impliziten Inflationssteuer unterworfen, und wenn Sie Ihre Investition in Berkshire in eine andere Anlageform oder in den Konsum umwandeln möchten, werden Sie ebenfalls mit expliziten Steuern konfrontiert.

– Ende der Übersetzung –